自笔者开始撰写专栏以来,市场整体表现偏弱。上周,上证指数在端午节前再度呈现连续三天破位下跌走势,周三更是跳空低开,全天下跌1.31%。于是,很多投资者戏称端午节成了“端午劫”。

其实,近些年市场的波动性已经有所收敛。早期的证券市场,暴涨暴跌是常态,即使到了2015、2016年的时候,市场还会动辄上演千股跌停的一幕。如今,1%以上的下跌已经算是暴跌,从这个角度来看,已经逐渐被机构主导的A股市场,其波动率确实在下降,换一种说法,就是稳定性在上升。未来,A股市场的波动性趋于收敛也将会是大的方向。

我们还是先从技术面谈一谈市场,再深入探讨一下我们所说的“波动性收敛”。

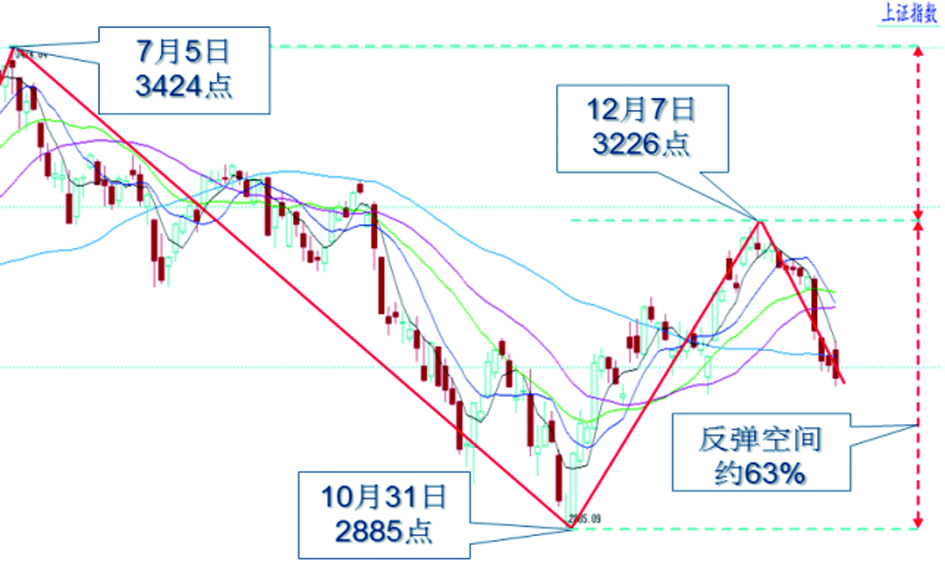

从上证指数的长期走势来看,2005年998点、2013年的1849点、2018年的2441点以及2022年4月的2863点和10月的2885点形成的支撑线依然有效。目前,上证指数仍然位于支撑线上方。

从大的趋势分析,目前上证指数处于二次探底过程中。从时间段来看,由于七月份是一个非常重要的政策时间窗口,笔者预计在7月下旬完成二次探底的概率比较大,也符合股谚“五穷六绝七翻身”的说法。

另一方面,我们看到,上证指数整体上运行在一个超级的收敛三角形的形态中。2007年的6124点、2015年的5178点、2021年的3732点形成的阻力线也没有被有效突破。

从技术分析的角度也验证了我们刚刚所说的,指数波动近些年来一直在收敛的判断。因为本身,指数就运行在这个超级大的收敛三角线之中。(见图一)

按照技术分析对于收敛三角形的定义,收敛三角形一般也被称作对称三角形,由一段时期的价格波动所形成的,其在一定区域的波动幅度逐渐缩小,即每轮波动的最高价都比前次低,而最低价都比前次高,呈现出收敛压缩图形,将这些短期高点和低点分别以直线连接起来,就形成了一个相当对称的三角形。

然而,这种技术形态上的收敛不可能无休止的进行下去,因为支撑线和阻力线最终会相交。时间的极限是在2024年四季度。也就是说,在这个时间点之前,上证指数就会突破这个超级收敛三角形,进行方向上的选择,进入一个新的运行轨迹或区间。

按照收敛三角形的技术分析解释,通常表示投资者的投资心态比较缺乏信心和趋于犹疑,投资行为更加谨慎,观望心理占据上风。这种形态在大多数情况下会延续原有的运行趋势,但是也有四分之一的概率会演变成反转形态。

对于个股而言,三角形突破后的方向可能会向上,也可能会向下。但对于当前的上证指数而言,未来大概率会选择向上突破。

笔者一直认为,技术分析应当与基本面分析相结合。并且,基本面分析才是最终决定大方向的基础。技术分析的作用更多的是对于具体操作的时点、空间的判断以及基本面分析可能忽略的潜在风险的预警。

我们观察上证指数自2000年以来市盈率估值的变化情况,我们发现,整体市盈率估值水平一直趋于在下降,从2005年以前的20-70倍区间逐步下降至最近十年10-20倍的区间。但无论如何,10倍以下的整体市盈率水平依然是上证指数估值的下限。上证指数在2014年4月短暂跌破过9倍市盈率,此后,上证指数出现了一波约170%的超级牛市的上涨。(见图二)

目前,上证指数的最新市盈率估值在12.9倍。如果估值回到10倍,那么意味着指数还有22%左右的下行空间。市场会走出这样的极端行情吗?

笔者认为,指数点位是由估值和业绩共同决定的。我们所采用的PE(TTM)指标,是用最近四个季度的滚动业绩来更好的反应上市公司的最新业绩。未来半年,市场估值将逐步体现2023年的业绩。

那么,根据东方财富Choice统计的机构盈利预测,目前机构对于上证指数2023年的净利润最新预测为5.34亿元,同比增长23%,这意味着未来两个角度,上证指数的估值水平将会有20%左右的下降空间。结合技术分析的结论,如果上证指数未来半年在3000点上方完成调整,其对应的动态估值水平将下滑至10-11倍的估值下限。

目前机构对于2024年上证指数的盈利预测为同比2023年增长14%,如果估值回升至13倍左右,则指数到2024年末的运行空间大约为3000-4200点。

短期来看,投资者需要容忍上证指数可能再继续下探至3000点附近的阵痛(大约下跌6%),守得云开见月明之后,未来的一年半将会是享受估值与利润同步修复的戴维斯双击行情的大好时机。

开始日期:07-03