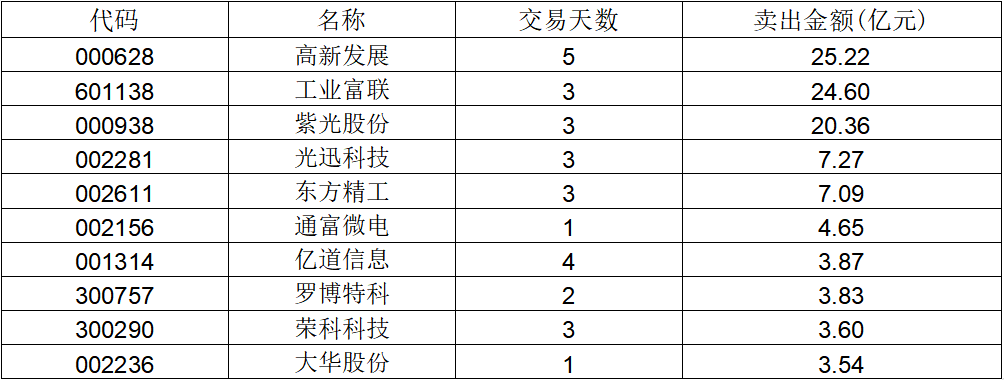

一周龙虎榜交易居前买入个股

龙虎榜成交额前10名偏好个股

席位名称

上榜次数

实力排名

成交总额(万元)

买入金额(万元)

卖出金额(万元)

成功率

偏好个股

总上榜次数

华鑫证券上海分公司

106

2

409,472.74

261,287.72

148,185.02

42.86

二三四五、通灵股份、新开普

5,755

东方财富证券拉萨东环路第一证券营业部

105

4

335,858.77

185,331.42

150,527.34

15.12

雪人股份、三羊马、永安期货

3,217

中国国际金融上海分公司

95

5

278,808.73

138,772.99

140,035.74

18.64

美邦股份、罗曼股份、中锐股份

2,166

东方财富证券拉萨东环路第二证券营业部

85

6

252,904.97

141,955.42

110,949.55

11.11

永安期货、雪人股份、三羊马

10,631

东方财富证券拉萨团结路第二证券营业部

102

7

243,551.34

122,230.58

121,320.76

14.93

永安期货、粤万年青、森萱医药

19,119

东方财富证券拉萨团结路第一证券营业部

64

8

160,173.42

87,862.37

72,311.05

10.64

雪人股份、三羊马、永安期货

4,896

中信证券西安朱雀大街

7

9

151,148.46

115,952.80

35,195.66

20.00

浙文互联、雪人股份、九安医疗

21

华泰证券营业总部

54

11

107,893.76

48,065.89

59,827.87

39.39

罗曼股份、贵广网络、鑫科材料

3,519

国泰君安证券上海分公司

22

12

107,269.66

66,072.66

41,197.00

45.45

京城股份、顾地科技、新筑股份

1,226

财通证券杭州上塘路

24

14

82,438.49

41,612.12

40,826.37

21.43

新开普、佐力药业、绿岛风

3,751

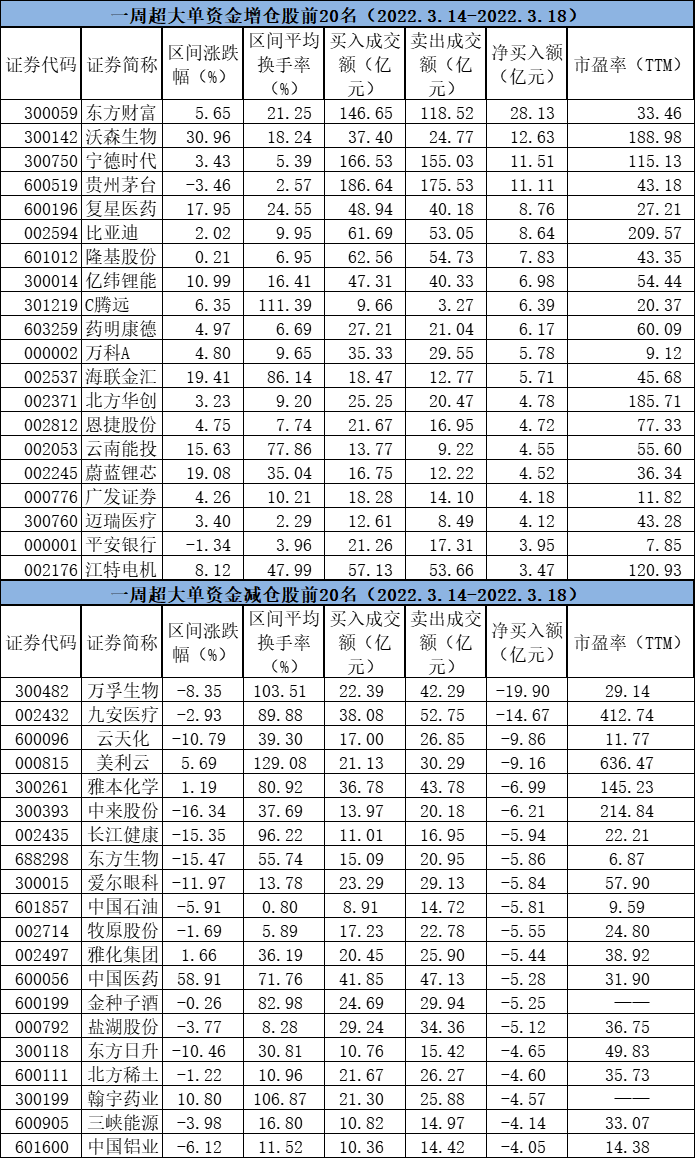

龙虎榜净买入额前10名偏好个股

席位名称

上榜次数

实力排名

净买入总额(万元)

买入金额(万元)

卖出金额(万元)

成功率

偏好个股

总上榜次数

华鑫证券上海分公司

106

2

113,102.70

261,287.72

148,185.02

42.86

二三四五、通灵股份、新开普

5,755

中信证券西安朱雀大街

7

9

80,757.15

115,952.80

35,195.66

20.00

浙文互联、雪人股份、九安医疗

21

华泰证券深圳益田路荣超商务中心

5

15

54,352.86

59,320.17

4,967.31

0.00

浙文互联、ST当代、 中国移

8,578

中国银河证券成都建设路

4

20

35,210.98

35,667.07

456.09

0.00

中国移动

256

东方财富证券拉萨东环路第一证券营业部

105

4

34,804.08

185,331.42

150,527.34

15.12

雪人股份、三羊马、永安期货

3,217

东方证券杭州龙井路

2

21

34,321.05

34,816.22

495.18

0.00

中国移动

1,296

东方财富证券拉萨东环路第二证券营业部

85

6

31,005.88

141,955.42

110,949.55

11.11

永安期货、雪人股份、三羊马

10,631

国泰君安证券上海分公司

22

12

24,875.66

66,072.66

41,197.00

45.45

京城股份、顾地科技、新筑股份

1,226

东方证券上海浦东新区源深路

8

18

22,389.50

29,971.96

7,582.45

14.29

雪人股份、视觉中国、大湖股份

1,102

光大证券上海世纪大道

15

28

18,768.28

24,824.06

6,055.78

7.69

美邦股份、君实生物、仙坛股份

1,093

开始日期:01-13