河北中瓷电子科技股份有限公司(以下简称“中瓷电子”)成立于2009年,是一家主营通讯用电子陶瓷、工业激光器用电子陶瓷、消费电子陶瓷、汽车电子件等产品的技术型企业,产品应用于光通信、工业激光、汽车及消费类电子等领域。今年4月,中瓷电子递交申请,拟登陆中小板。

随着上会日期的临近,中瓷电子似乎离资本市场更近了一步。但是《股市动态分析》通过深入研读其招股书,发现仍有一些隐患待解决。首先,公司应收账款数额与会计理论上计算出的结果差距不小,疑似存在调节业绩的行为;其次,公司中瓷电子主营的四项产品中有三项单价都出现了下滑,业务竞争力或持续减弱,研发方向也可能存在偏离的风险。

业绩真实性存疑

2017-2019年,中瓷电子营业收入分别为3.43亿元、4.07亿元、5.90亿元。其中,销售商品、提供劳务收到的现金分别为2.58亿元、2.95亿元、4.49亿元,若不考虑预收款的微小影响,按照会计逻辑,当期新增应收款应为0.85亿元、1.12亿元、1.41亿元。

疑惑的是,中瓷电子招股书列示的2017-2019年应收款及票据额分别为0.97亿元、1.29亿元以及1.80亿元,仅较上一年增长了0.45亿元、0.32亿元、0.51亿元(见表一)。

表一、中瓷电子理论与实际披露的应收款新增额(单位:亿元)

|

|

2017 |

2018 |

2019 |

|

理论应收款新增额 |

0.85 |

1.12 |

1.41 |

|

披露应收款新增额 |

0.45 |

0.32 |

0.51 |

|

差额 |

0.40 |

0.80 |

0.90 |

数据来源:招股书

应收款的实际差额与理论新增额相去甚远,不禁令人怀疑:这些既没有流入到当期销售所得现金,也没有计入当期赊销款的差额现金去了哪里?中瓷电子是否存在虚构营收等指标的行为来调节业绩?

事实上,按中瓷电子列示的应收款来看,其增速依然较高。2017-2019年应收账款较上一年增长86.93%、33.48%、39.43%,其中2017、2018年均远超48.40%、18.59%的营收增速,与此同时,应收账款周转率(含票据)为4.63次、3.61次、3.83次,可见中瓷电子对客户的赊销力度明显加大,且回款效率有所下降。由此推测,公司或许存在有意放宽赊销信用来促进营收的行为,进而反映出公司对下游客户的话语权也可能正在减弱。

主营业务竞争力趋弱

报告期内,中瓷电子的四项主营产品中,有三项产品单价都出现下降(见表二):

表二、中瓷电子主营产品销售单价

|

|

2017 |

2018 |

2019 |

|

通信器件用电子陶瓷外壳 |

73.81 |

76.05 |

34.15 |

|

工业激光器用电子陶瓷外壳 |

132.14 |

121.89 |

121.62 |

|

消费电子陶瓷外壳及基板 |

41.90 |

51.35 |

15.96 |

|

汽车电子件 |

10.85 |

10.67 |

18.01 |

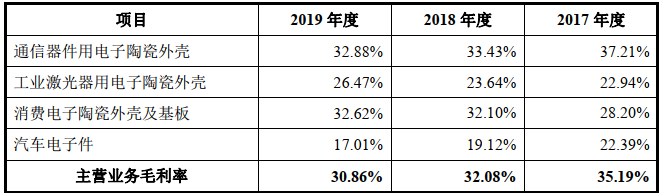

根据中瓷电子的解释,价格下降是由于一些附加值较低的产品销售占比提升所致。而售价降低也削弱了公司主营业务毛利率。报告期内,中瓷电子毛利率分别为34.55%、31.27%、30.02%,持续下降,且始终低于行业36.75%、34.19%、30.88%的平均水平(见表三)。

表三、中瓷电子主营业务毛利率

数据来源:招股书

中瓷电子称,自身采用了“先以高毛利率进入市场,再降低毛利率以开拓市场”的销售策略,符合行业产品更新速度快、市场竞争充分的特点。

然而,看似合理的策略背后,是否反映出中瓷电子产品竞争力不足、只能凭借低价而非技术优势来攫取市场份额的事实?如今陶瓷行业十分注重技术创新,这就意味着后期要持续开拓市场,产品本身的附加值或将比价格重要。因此,这种“低价”策略对于中瓷电子究竟是祸是福不得而知。

值得注意的是,中瓷电子2017-2019年研发费用率并不低,分别为14.19%、13.18%、10.68%,均高于行业5.86%、6.45%、7.31%的水平,但是产品价格与毛利率持续下滑的情况也隐隐证明着公司的产品价值依然不高。这种反差似乎表示中瓷电子虽进行了大量技术投入,但研发效率较低,或研究方向出现了偏差。中瓷电子也在招股书中承认,自身不排除研发方向出现偏离的风险。