南京迪威尔高端制造股份有限公司(以下简称:“迪威尔”)拟在科创板上市募集资金5.32亿元,并即将于4月24日上会。

迪威尔是专业研发、生产和销售油气设备专用件的供应商,目前已形成井口及采油树专用件、深海设备专用件、压裂设备专用件及钻采设备专用件等四大产品系列。此次IPO募集的资金公司将用于主营业务的扩展,其中4.42亿元用于油气装备关键零部件精密制造项目、0.30亿元用于研发中心建设、0.60亿元用于补充流动资金。

油价史诗级暴跌 公司恐大级别亏损

迪威尔主营油气设备业务,处于石油勘探开采行业的上游,上游油气公司勘探开发资本性支出是设备行业业绩的“水龙头”,而上游资本性支出又与原油价格的变动直接相关。

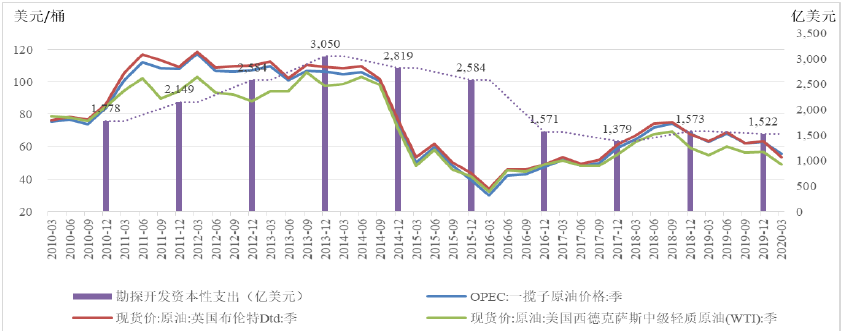

当原油价格上行时,油气勘探开采公司将加大资本开支扩产,油气设备作为开采中的“铲子”出货也将随之上行。当原油价格大幅下跌且持续处于低位,油气公司便会选择缩减资本开支,减少设备购入,并实行一定程度的减产。根据全球主要油气公司近十年原油价格波动与勘探开发资本性支出变动的情况来看,二者基本保持相同的变化趋势。 (如图一)

图一:2010-2019年原油价格与国际主要油气公司勘探开发资本性支出

资料来源:招股书

2020年2月下旬以来,受新冠疫情影响,以及石油输出国组织及其盟国(OPEC+)减产不及预期等因素影响,国际原油价格出现史诗级暴跌,甚至一度跌至负值。

以WTI原油为例,WTI原油价格从年初的64美元左右,一路飞流直下,后于20美元左右企稳。然而由于低价原油库容爆满以及邻近交割日期,4月20日,WTI原油5月期货合约突然暴跌,于17.73美元一路下探,最低跌至-42.3美元,这是WTI原油期货合约首次跌至负值。WTI原油6月期货合约也由21美元跌至6.5美元,稍远一点的11月合约价格在20美元左右,也预示市场对半年以后的油价仍然悲观。

油价为负,意味着原油运输、储存的成本超过原油本身的价值,原油已经变得一文不值。如此极端的情况将对行业造成重大打击,油气公司不得不通过减产来拉动价格,否则高额的开采成本(30-40美元)将使得公司持续亏损。油气公司必然会减少上游设备的采购缩减资本开支,迪威尔所处行业收入将受到压制,甚至可能出现大幅度下滑。如2014年9月-至2016年1月原油价格下跌至25.99美元/桶,期间迪威尔的净利润也由2014年的5181.30万元下跌至2016年的-3401.63万元。此次,迪威尔恐面临更大级别的亏损。

上游或现债务危机 应收款质量恶化

原油价格暴跌之下,不少石油开采企业将面临现金流断裂,出现债务危机,甚至可能倒闭,迪威尔这样的上游公司的应收账款质量将随之恶化。

如表一所示,2014-2016年油价下跌期间,迪威尔一年期以内的应收账款比例不断下降,由2014年的98.63%降至2016年的87.91%,期间公司应收款的账龄被拉长,面临的坏账风险越来越大。本次,公司又将面对同样的危机。

此外,自2016年以来迪威尔的收入质量也持续下降,销售收到的现金/营业收入由2016年的121.36%降至2019年的88.81%,经营活动现金流净额/净利润也在2019年出现下滑,由2018年的98.35%降至81.19%。这显示出公司将收入转化为现金的能力在持续恶化。

表一:2014-2016年油价下跌期间迪威尔应收账款结构变化

资料来源:招股书