近日,富士康工业互联网股份有限公司IPO申请获得证监会发审委审核通过,富士康工业互联网股份有限公司拟面向公众发行占总股本的10%,募集资金总额272亿元。募集资金用途主要聚焦于工业互联网平台构建、云计算及高效能运算平台、高效运算数据中心、通信网络及云服务设备、5G及物联网互联互通解决方案、智能制造新技术研发应用、智能制造产业升级、智能制造产能扩建八个部分进行投资。

股市动态分析记者通过阅读富士康工业互联网股份有限公司的招股说明书,发现富士康在报告期内主营业务收入毛利率是否可持续增长,公司存在关联交易现象,一年期以上存货全额计提减值准备和应收账款比例过高等问题。

行业天花板和低净利困局

招股书显示2015至2017年,富士康股份营收分别高达2728亿元、2727.12亿元、3545.44亿元,年均复合增长率为14%。尽管年均复合营收增速达到两位数,然而,净利润从 2015 年度的 143.50 亿元增长至 2017 年度的162.20 亿元,复合年均增长率 仅6.32%。招股书数据显示,2015至2017年,富士康股份归母净利润为143.50 亿元、143.66 亿元和158.68 亿元,年均复合增长率为5.16%,毛利率年均复合增速也很低。

2017年公司的通信网络设备业务、云服务设备业务分别占公司收入的60.5%、33.96%,但上述两项业务的毛利率仅为13.65%、4.65%;尽管精密工具和工业机器人业务的毛利率高达49.23%,但该业务在总营收中占比仅为0.27%,对整体毛利率拉动并不明显。因此,富士康最近几年主营业务收入依赖于代工厂生产,即苹果手机制造商。而现在中国乃至全球的手机普及率已经很高,并由新机时代进入换机时代,在这种背景下苹果手机的市占率并不乐观。

苹果在中国市场份额的下滑趋势已相当明显。从纵向来看,来自第三方咨询公司的数据显示,苹果在大中华区的销售量持续6个季度下滑;2017年第三财季大中华区营收同比下降10%,环比下降25%,相比2015年第二季度更是下滑超过50%。从横向来看,2017年第二季度,华为、OPPO、vivo和小米排在中国市场的前4名,4家厂商的市场份额分别达到了20.2%、18.8%、17%和13%,同比均有增长。4家公司在中国市场占比总和已经达到69%,苹果在中国智能手机市场的份额仅为8.2%,相比去年同期的8.5%进一步下滑。在这种情况下,公司营业收入最主要的部分通信网络设备将如何实现增长?未来几年营收及利润是否会出现巨幅波动?如果上述问题的回答是否定的,那募投如此巨量资金,继续扩大生产规模,是否存在能源浪费的可能?这些问题富士康在招股说明书中均未提到,而截止到发稿,富士康也未对股市动态分析记者的相关问题作出回复。

巨额关联交易藏隐患

根据招股说明书显示,2015-2017年,富士康与关联方交易密集,主要包括:向关联方采购商品、接受劳务及服务,向关联方销售商品、提供劳务及服务,以及关联租赁五个经常性交易;向关联方购置、出售资产和关联借款两个偶然性交易及重组相关的关联交易。其中,经常性交易里面涉及金额巨大的有:(1)向关联方采购商品金额分别为263.66 亿元、222.63 亿元及231.56 亿元,分别占当期主营业务成本的10.81%、9.16%及7.29%;(2)向关联方销售商品的金额分别为782.41 亿元、696.25 亿元和433.07 亿元,分别占当期主营业务收入的28.75%、25.62%和12.27%。这两项交易在富士康工业互联网股份有限公司的支出和收入中均占有重要比重,属于重大关联交易。

虽然富士康IPO从备案到通过仅用26天,成为A股史上最快过会的企业,但也可能是近年来关联交易问题最大的过会公司。关联交易金额较大,会使公司丧失独立面对市场的能力,增加公司的经营风险,大股东可能会通过上市圈钱后停止关联交易,对公司造成很大影响。上述关联交易的必要性,交易定价公允性等诸多问题,股市动态分析记者多次联系富士康相关人员,均未获得答复。不得不说,巨额关联交易问题是富士康未来发展的一个潜在隐患。

存货减值或调剂利润

应收款计提比例过低

根据招股说明书,富士康的存货金额较大,报告期内2015-2017年末,存货账面价值分别为270.55亿元、285.61亿元和355.51亿元,主要为原材料、半成品、产成品、发出商品和在途材料。存货减值准备按存货成本高于其可变现净值的差额计提,对于库龄在一年以上的存货,公司全额计提存货减值准备。富士康2015-2017年计提存货减值准备分别为16.22亿元、15.63亿元和15.43亿元,占当年净利润比重分别为11.3%、10.86%和9.51%。

招股说明书上显示,2015-2017年富士康计提存货减值准备的比例分别为5.66%、5.19%和4.16%,而同行业可比公司计提存货减值准备的均值分别为2.86%、1.93%和1.96%,富士康计提比例远高于同行业可比公司。由于存货减值准备与企业利润紧密相关,企业可通过调节存货减值准备的计提比例平滑各业绩期的利润增长情况。

富士康是否有通过存货减值准备计提比例来平滑近三年利润不得而知,但另一项与利润密切相关的数据或许能够说明一些问题。

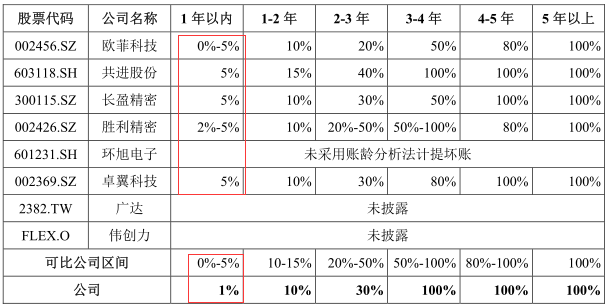

富士康一年内应收账款计提比例仅为1%,而同行业可比公司应收账款的平均计提比例为2%-5%。相比而言,富士康应收账款远低于同行业可比公司。应收账款与公司净利润紧密相关,计提比例直接影响公司当期盈亏,因此应收账款计提比例对一个企业的业绩很重要。以2017年为例,富士康应收账款为792.98亿元,按1%、2%和5%计提应收账款金额分别为:7.93亿元、15.86亿元和39.65亿元,对应的净利润为162.20亿元、154.27亿元和130.48亿元。虽然应收账款计提比例调整微小,但是导致的净利润却相差甚远。

存货减值计提和应收款坏账计提比率与同行业的明显差距,使得富士康财务数据中的净利润的真实性和波动情况变得扑朔迷离,这需要引起市场和投资者更多的警惕。

图一:富士康应收账款计提比例与同行业公司对比

数据来源:招股说明书