深圳时代装饰股份有限公司(以下简称“时代装饰”)的IPO之路可谓坎坷,前后历时数年,保荐券商从中信建投换到招商证券,最终也没有避免在本月初被深交所终止审核,终止审核的原因是2月26日时代装饰和招商证券分别向深交所提交了撤稿申请。

作为主要面向大型房地产客户开发住宅批量精装修业务的建筑装饰公示,时代装饰报告期内业绩出现了明显的趋势逆转,这与下游房地产行业的现状的关联性不言而喻。

业绩趋势逆转向下

时代装饰是国内建筑装饰行业前列的住宅精装修、公共建筑装修、幕墙及景观工程装饰服务提供商,2020年至2023年上半年的报告期内,公司住宅精装修业务收入占比分别为80.40%、78.94%、75.10%和77.45%。

报告期内,时代装饰营业收入分别为371,093.48万元、406,198.63万元、349,145.59万元和138,005.39万元,净利润分别为10,887.04万元、11,836.15万元、6,651.39万元和1,921.18万元。

显然,无论是营收还是利润,时代装饰的趋势已经从上升逆转为下降。

时代装饰称,2020年和2021年,公司业绩整体较为稳定;2022年和2023年1-6月,受房地产行业波动等因素影响,公司经营业绩有所下降。

报告期内,时代装饰主营业务毛利率分别为11.79%、11.53%、10.90%和10.99%,有所下降。

时代装饰称,目前,国内从事建筑装饰的同类企业较多,行业的集中度相对较低,竞争较为激烈。随着国内建筑装饰企业的快速发展,行业中包括亚厦股份、瑞和股份、建艺集团、中天精装、宝鹰股份、中装建设等多家上市公司在资金实力、业务规模、设计、施工及综合配套服务等专业化程度方面已具有较强实力,是公司重要的竞争对手。

激烈竞争虾,时代装饰的行业地位也逐年下降。2020年、2021年和2022年,时代装饰在中国建筑装饰协会主办的中国建筑装饰行业综合数据统计结果(装饰类)中分别位列第15名、第21名和第23名。

依赖万科、华润 流动性堪忧

令人担忧的还有时代装饰的现金流。报告期内,公司经营活动现金流量净额分别为9,433.55万元、-10,662.72万元、714.34万元和-27,737.10万元。显然,整个报告期内,时代装饰的经营性现金流为明显的净流出状态。

时代装饰在招股书中坦诚地表示,目前,公司主要通过经营性负债和银行借款来满足日常营运资金的需求。

时代装饰对流动性地“饥渴”从其拟募资4.5亿元补充运营资金就可以体现,这几乎占到了其拟募资金额的一半。

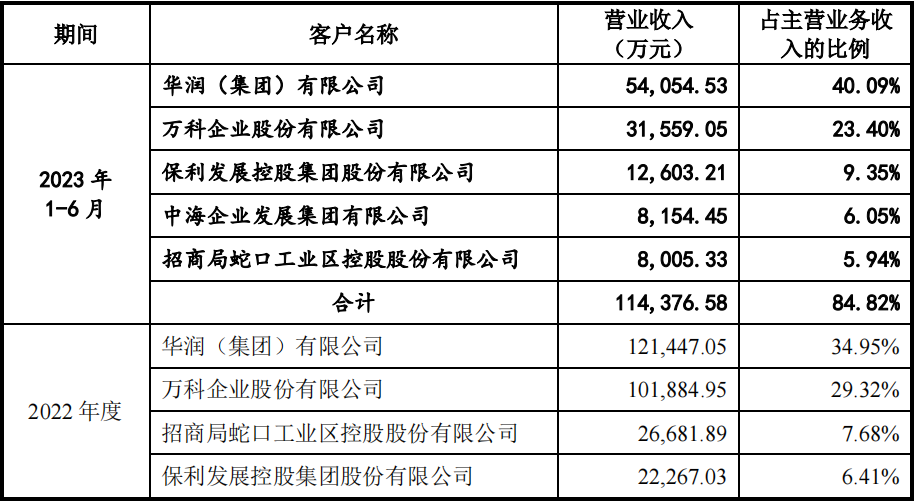

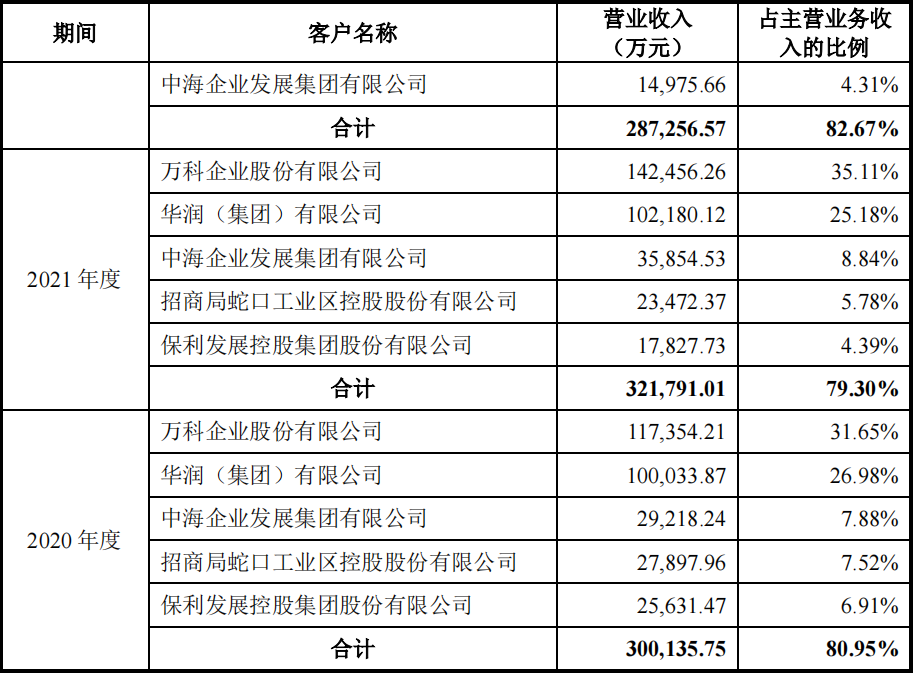

报告期内,时代装饰向前五名客户的销售收入占当期主营业务收入的比例分别为80.95%、79.30%、82.67%和84.82%,客户集中度相对较高。

更具体地看,与其说是依赖前五大客户,比如说时代装饰其实是抱着万科和华润两条大腿,报告期各期,时代装饰来自万科的主营业务收入占比为31.65%、35.11%、29.32%、23.40%,分别为时代装饰的第1、1、2、2大客户;同期,来自华润的主营业务收入占比分别为26.98%、25.18%、34.95%、40.09%,分别为时代装饰第2、2、1、1大客户。

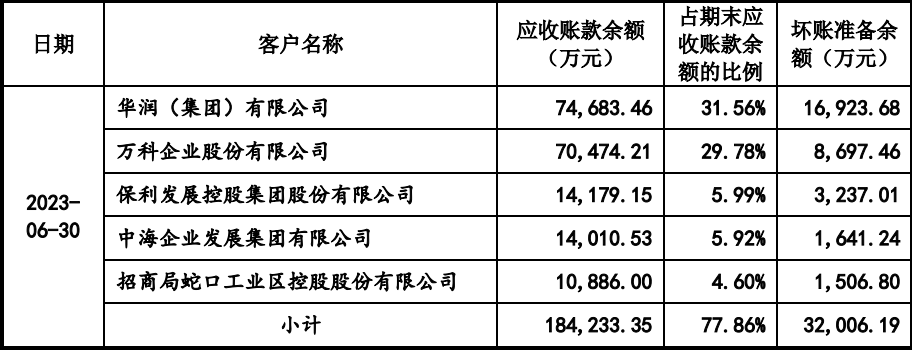

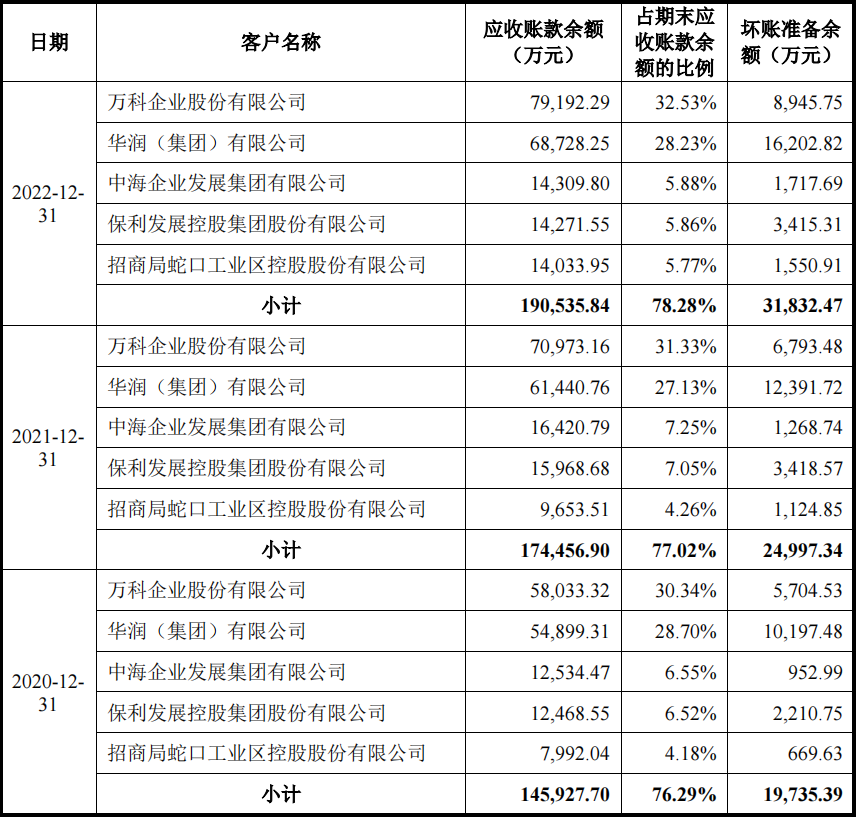

报告期各期末,时代装饰应收账款前五名客户合计金额分别为145,927.70万元、174,456.90万元、190,535.84万元和184,233.35万元,占应收账款总额的比例分别为76.29%、77.02%、78.28%和77.86%。报告期各期末,公司应收账款余额前五名客户及其占期末应收账款余额比例如下表所示:

将时代装饰的利润和应收账款、坏账计提综合看,公司可谓辛辛苦苦干活儿,却收到一大推白条,还不得不计提巨额坏账,以至于吞噬大量利润,利润规模甚至远不及各期的坏账准备。

时代装饰称,尽管公司与万科地产、华润集团、保利地产、招商地产、中海地产等优质房地产企业合作多年并建立了较为稳定的合作关系,但如果公司不能持续满足客户需求,或者上述主要客户受宏观经营环境、房地产调控政策、自身经营状况等因素影响而导致与公司的业务合作发生重大不利变化,将对公司生产经营产生不利影响。

近期关于万科流动性的传闻甚嚣尘上,像时代装饰这样的供应商,无疑又是坏消息。