2023年,沪金(SHFE黄金)全年涨幅17.28%。由于黄金是全球定价的大宗商品,主要用美元计价,所以人民币金的收益率可以大致拆分成国际金价的收益率(2023年上涨13.67%)+美元兑人民币的汇率波动(2023年上涨1.74%)。国际金价贡献了人民币金价的大部分涨幅。

我们在去年3月22日的报告《黄金的超长周期——黄金定价系列报告二》中拆解过长周期上国际金价的定价因素,分别是黄金的金融属性(代理变量是美国10年期TIPS利率)和对全球信用货币体系的深层担忧(代理变量是央行黄金储备的增量)。

2023年美联储共加息100bps,相较2022年加息幅度下降,但美债10Y的TIPS利率从1.58%上升至1.72%,金融属性仍然拖累金价。

我们预测2024年底的美债10年期收益率水平在乐观/中性/悲观情形下,分别为3.99%/3.75%和3.5%(详见2024年2月8日报告《不同时间尺度的矛盾》)。假设通胀预期不变,中性情形下10年期美债利率到年底将较当前水平4.28%(2月26日)下降53bps。因此,2024年黄金的金融属性大概率走强,至少不会成为金价的拖累。

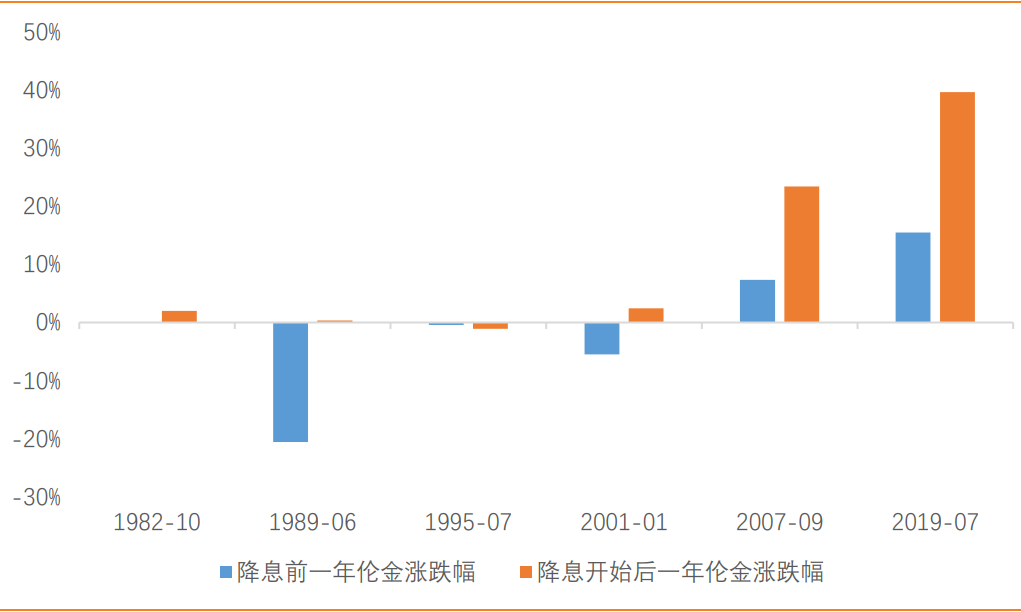

回顾历史,我们发现降息开始后的一年金价收益率明显高于降息开始前的一年;特别是在量化宽松政策出台之后,快速降息和央行扩表对金价的提振作用明显。比如2007年9月开始降息后一年金价上涨了23%,2019年7月开始降息后一年金价上涨了40%(见图一)。

图一:降息开始后的一年金价收益率明显高于降息开始前的一年

资料来源:Wind,天风证券研究所

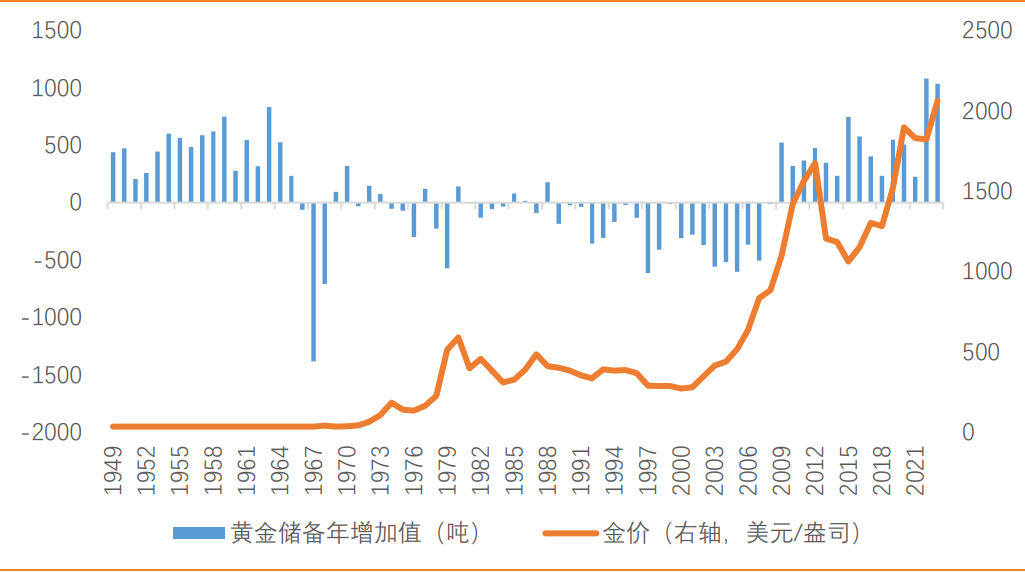

另一方面,央行回补黄金储备的趋势日渐明朗,对全球信用货币体系的深层担忧仍然是金价强有力的支撑。

根据世界黄金协会发布的《全球黄金需求趋势报告——2023年全年及四季度》,2023年全球央行继续大举购入黄金,全年净购买量为1037吨,只比2022年历史纪录少了45吨。(见图二)

图二:央行回补黄金储备的趋势日渐明朗

资料来源:Wind,世界黄金协会,天风证券研究所

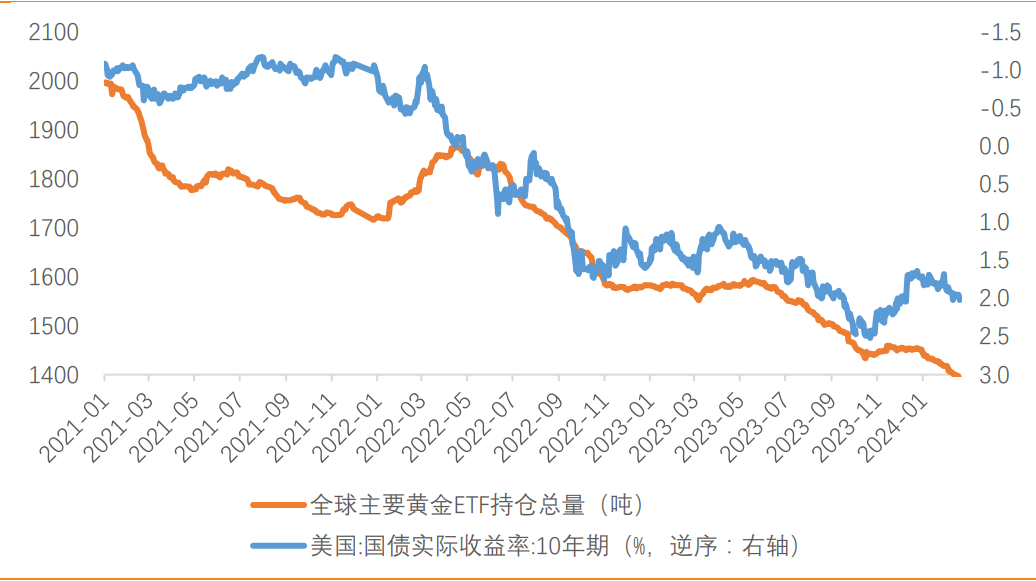

由于央行看重黄金的避险属性,倾向于持有实物黄金,而机构投资人看重黄金的投资属性,倾向于持有黄金ETF。(见图三)

图三:机构投资人看重黄金的投资属性,倾向于持有黄金ETF

资料来源:Wind,天风证券研究所

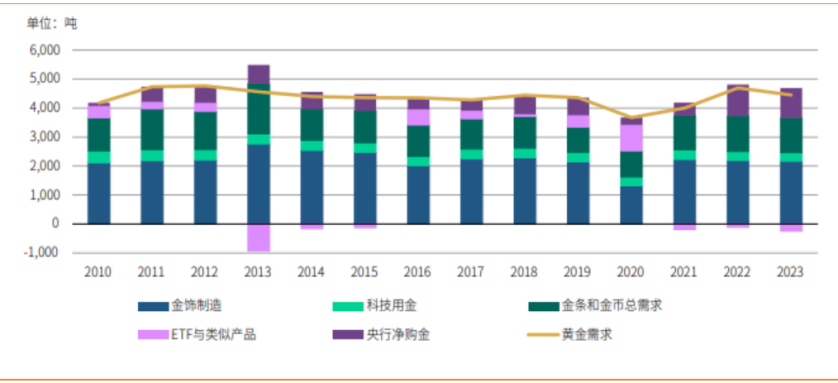

我们用金价和黄金ETF的走势背离幅度来测算出除机构投资以外的黄金需求(主要是金饰制造用金、工业用金、金条与金币总需求和央行净购金)变化趋势。其中金饰制造用金和工业用金与黄金的金融属性无关,且历史上看这部分黄金需求也比较稳定(见图四)。

图四:按板块划分的年度黄金需求

资料来源:金属聚焦公司,RefinitivGFMS,世界黄金协会,天风证券研究所

因此,金价和黄金ETF的走势背离幅度越大,反映出来的全球信用货币体系的深层担忧也就越强。从2022年开始,这股定价力量超过了金融属性,成为黄金的主要定价因素(见图五)。

图五:金价和黄金ETF的走势背离幅度越大,反映出来的全球信用货币体系的深层担忧也就越强

资料来源:Wind,天风证券研究所

目前看,央行回补黄金储备的空间依然很大。

如果金价保持不变,假设未来黄金储备占央行储备的20.5%,那么五年后黄金储备将较现在增加36.7%(增加13142.8吨),年均上升2628吨。如果储备维持当前每年1000吨的速度买入,金价则需要出现20%累计涨幅。

金价的另一个驱动因素是不确定性。

2024年不缺少不确定性,全球对国际贸易和投资进行干扰的措施数量、地缘政治风险指数和脆弱性关键词指数都显示着2024年的国际政治环境都在进一步复杂化。全世界至少有65个国家(地区)将举行选举,影响全球的49%人口。

2012年、2016年和2020年的美国大选年,全球央行黄金储备平均上升了519吨,比2009年-2021年期间的非大选年平均高出了124吨。在世界局势动荡、经济增长疲软、全球治理挑战增加的背景下,今年的选举将对未来数年的全球格局产生深远影响,随之而来的不确定性以及美元体系的变化可能加速。

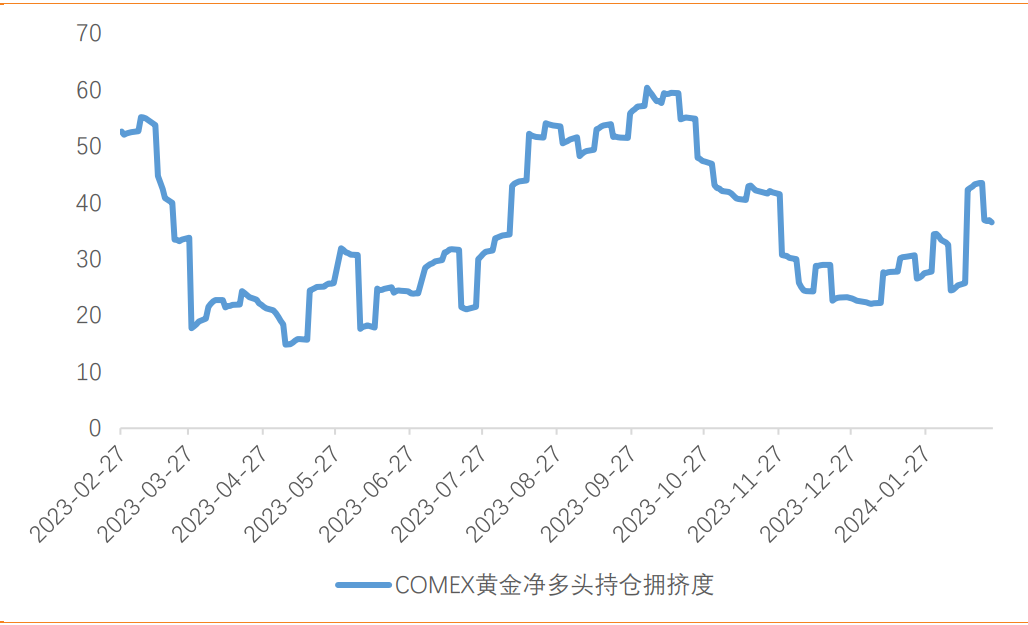

从估值来看目前金价相对中性。作为金价估值的常用指标,目前铜金比和油金比都处在2015年以来相对中性的位置。而COMEX黄金净多头持仓拥挤度处在37%分位的中低位置,并未出现严重高估的情况(见图六)。

图六:黄金持仓拥挤度低于中性(单位:百分位数)

资料来源:Wind,天风证券研究所

展望2024年的黄金市场,无论是金融属性还是避险属性,均有利于金价的上涨,叠加当前估值水平相对合理,我们看好金价再创历史新高。

未来黄金最大的变数可能蕴含在“人工智能的发展能否提升全要素生产率,从而解决供给不足的现状”这个新时代可能最重要的命题当中。