本刊记者 王柄根

福建海通发展股份有限公司(以下简称“海通发展”)获得了证监会的IPO批文,不久后就将开启申购。公司主要从事国内沿海以及国际远洋的干散货运输业务。境内沿海运输方面,公司主要运输的货物为煤炭,现已成为环渤海湾到长江口岸的进江航线中煤炭运输货运量最大的民营航运企业之一,同时积极拓展铁矿、水渣等其他干散货物的运输业务;国际远洋运输方面,公司运营的航线遍布30余个国家和地区的200余个港口,为客户提供矿石、煤炭、化肥等多种货物的海上运输服务。

不过,从海通发展在新三板上市时关于股权代持的信息披露与此次招股书披露的信息看,存在前后不一致的情况。另外,航运价格大跌,海通发展境内外业务均承压,业绩面临变脸甚至亏损风险。

股权代持的披露前后矛盾

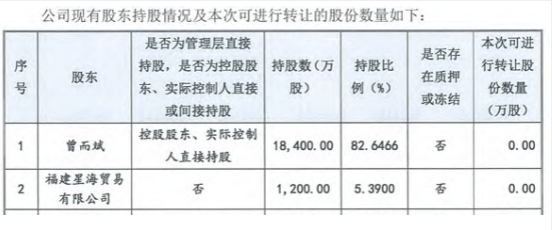

2015年8月,海通发展登陆新三板。彼时的公开转让说明书显示,福建星海贸易有限公司(下称“星海贸易”)为公司第二大股东,持股比例为5.39%。星海贸易由陈海花、余兆金分别持股98.00%、2.00%,设立时的资金均为股东自有资金。

公开转让说明书显示,在“是否为管理层直接持股,是否为控股股东、实际控制人直接或间接持股”一栏中,星海贸易为“否”。另外,公司在2015年年报中表示,“在报告期间,公司实际控制人及其他股东无股份代持情况发生”。

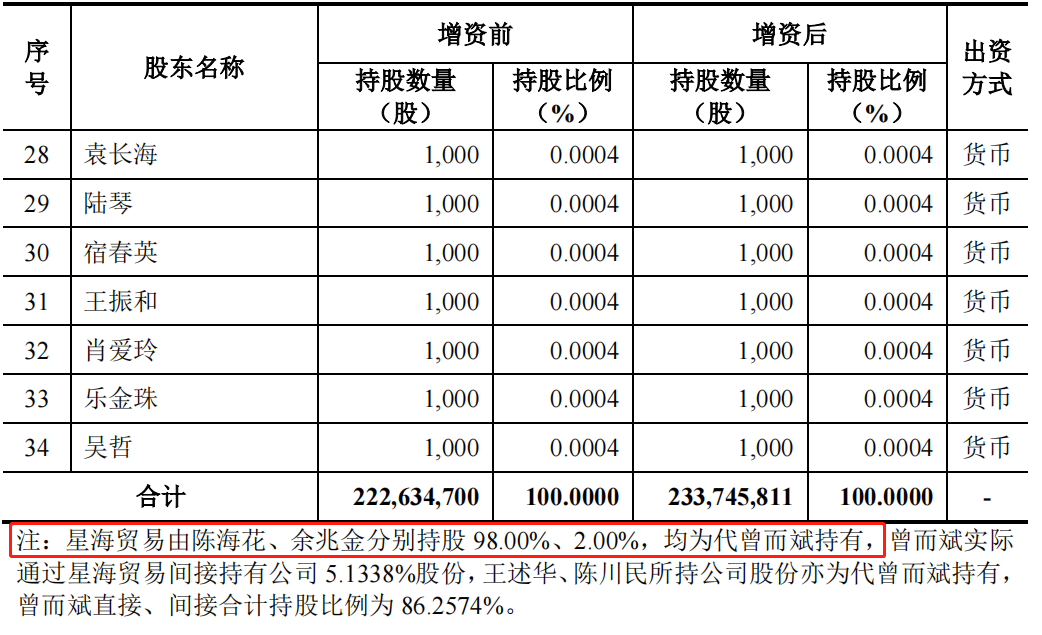

但此次主板IPO申报稿关于2015年1月的股权转让说明显示,“星海贸易由陈海花、余兆金分别持股98.00%、2.00%,均为代曾而斌持有”。直到2018年1月终止新三板挂牌时,该代持还是存在。另外,星海贸易的股东2019年才由陈海花和余兆金变为曾而斌。

关于代持的信息出现矛盾,而公司此次顺利过会且已经拿到批文,那么可以说明证监会是认可本次招股书的披露真实性的,这意味着,彼时海通发展新三板挂牌的主办券商及律师可能未尽责!

境内外业务均承压

受疫情影响,2021年国际航运出现了十几年不遇的价格飙升,大部分航运企业都取得了远超往年的利润。不过随着疫情影响消退,海外经济面临衰退风险。

受益于2020年下半年以来市场平均运价及租金水平的回升与大幅上涨,2021年度,海通发展主营业务收入增速同比出现较大幅度增长。2022年上半年,公司主营业务开展情况良好,境外航区期租业务自有运力的投入有效平衡了境内航区市场运价短期下降的不利影响,保持稳步增长的发展态势。

报告期内,海通发展境内航区的主营业务收入占比分别为79.14%、70.27%、52.07%和40.44%,境内航区业务收入占比呈现整体下降的趋势。而且主要以煤炭运输为主。

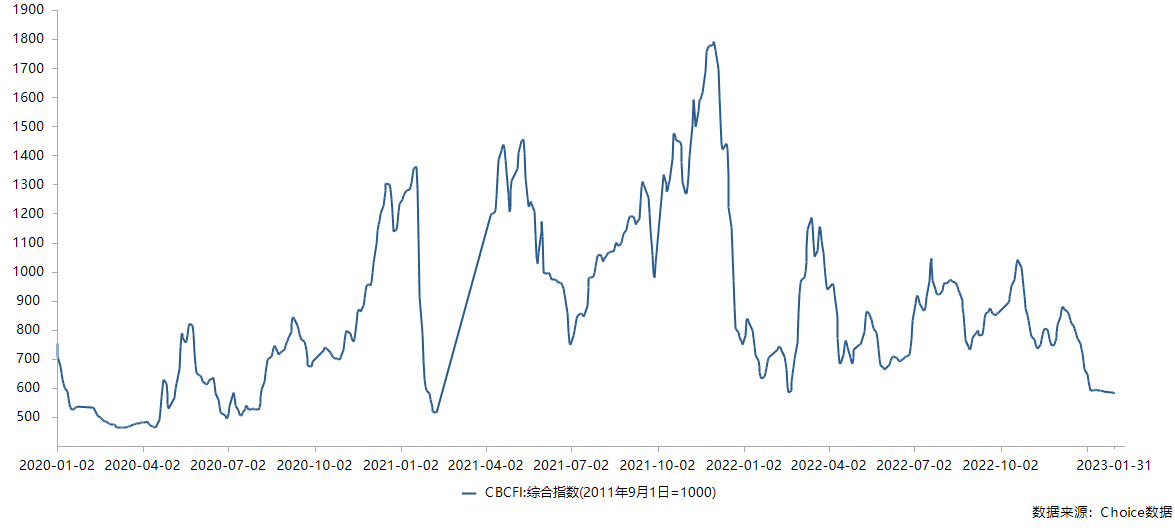

但是海运煤炭运价指数CBCFI自2022年开始便持续疲软。

2022年1月初至2023年1月30日,海运煤炭运价指数CBCFI虽然有所波动,但总体呈下降趋势。比如,2023年1月初CBCFI相较2022年1月初减少了20.02%,2023年1月30日CBCFI相较2022年1月初减少了24.86%;2023年1月初CBCFI相较2022年6月30日减少了25.03%,2023年1月30日CBCFI相较2022年6月30日减少了29.57%。

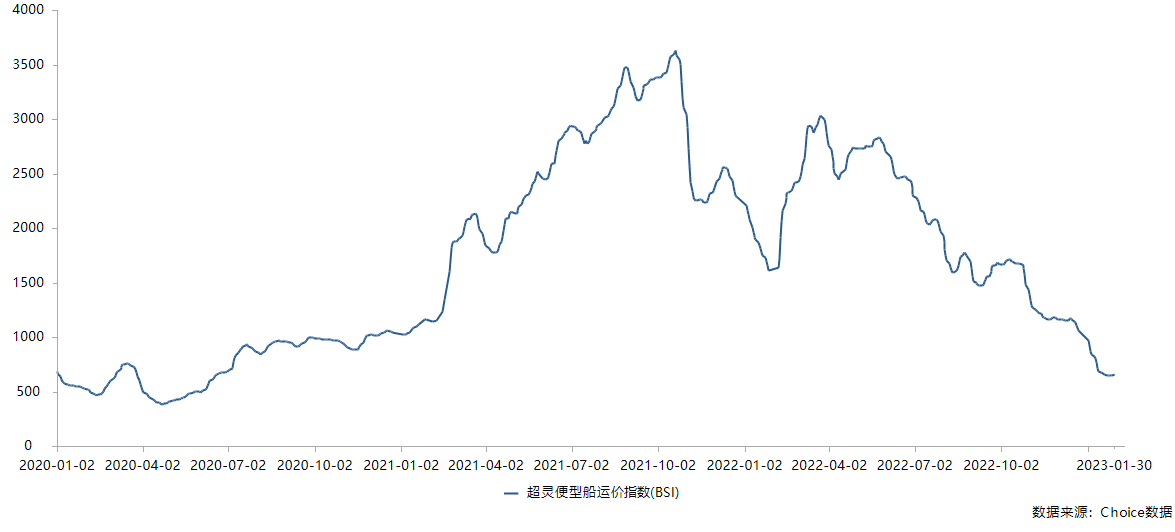

除了境内海运煤炭运价指数CBCFI令人担忧外,境外航区也值得关注。

海通发展境外航区的毛利主要由境外期租业务提供。2022年6月30日至2023年1月30日,波罗的海交易所超灵便型船运价指数BSI总体呈下降趋势。比如,2023年1月初BSI相较2022年6月30日减少了58.02%;2023年1月30日BSI相较2022年6月30日减少了71.81%。

另外,多家可比公司业绩并不好看。

比如,宁波海运在公告中预计,2022年归母净利润同比减少约56%至67%,扣非后归母净利润同比减少69%左右。原因包括,水路货物运输业务受燃料价格上涨、航运市场低迷等因素影响,毛利大幅度下降。

又比如,长航凤凰预计,其2022年归母净利润同比减少58.41%至66.73%,扣非后归母净利润同比减少71.37%至77.5%。对此,长航凤凰在公告中表示,由于全球滞胀,国内需求收缩、疫情反复、长江汛期反枯、沿海散货运价水平明显低于同期;加之燃油价格上涨,燃油成本同比增加,导致公司增产增收不增利,主营业务毛利率明显下降。

行业下行,海通发展的业绩大幅下降甚至亏损风险无疑在加大,而且,公司此时上市募资扩充船队,反而可能加剧公司的经营压力,加剧行业内卷!