日前,粤海永顺泰集团股份有限公司(以下简称“永顺泰”)首次公开发行股票并上市的申请已获得证监会核准批复。永顺泰主要从事麦芽的研发、生产和销售,产品以基础大麦麦芽为主,兼顾高端的特种麦芽等多种产品,是国内规模最大的麦芽制造商,目前总产能85万吨,产能规模位居中国 第一、世界第五。

此次IPO,永顺泰拟公开发行新股125,432,708股,初步询价日期为2022年10月27日,预计于11月2日进行申购,并于本次发行结束后申请在深交所挂牌交易。公司拟将募集资金净额按轻重缓急顺序投资于“广麦4期扩建项目”和“年产13万吨中高档啤酒麦芽项目”,项目投资总额约10.25亿元,其中募集资金拟投资金额为7.94亿元。

永顺泰上市在即,但通过公司招股书及公开信息查询,记者发现公司依然存在不少问题。

资产重组存在疑点

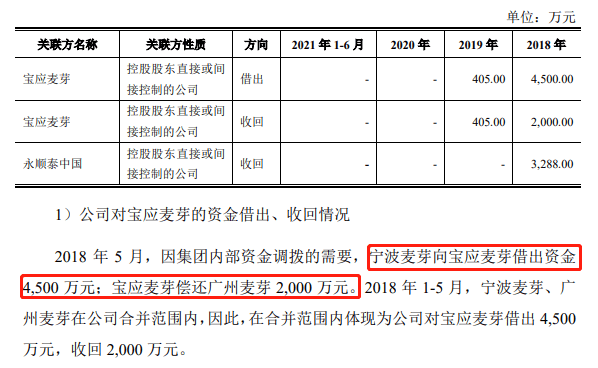

根据招股书信息,粤海控股为了整合下属境内麦芽的生产经营主体,于2018年进行了资产重组,重组后作为6家下属子公司纳入公司主体范围。原下属子公司之一的宝应麦芽未被纳入上市主体,原因是 “历史沿革存在一定瑕疵”。

我们注意到,2018 年 5 月,因集团内部资金调拨的需要,宁波麦芽向宝应麦芽借出资金4,500 万元,宝应麦芽偿还广州麦芽 2,000 万元。因宁波麦芽、广州麦芽在公司的重组合并范围内,因此体现为永顺泰与宝应麦芽间的资金往来,但对于2,500万元的剩余未回收部分,并未提及相关后续处理,或许难以排除后续仍存在矛盾或产生争议的可能。

不过另一方面,招股书中提到,为避免同业竞争,宝应麦芽自2020年开始以委托经营的方式由永顺泰进行受托管理,托管协议中规定:“公司为宝应麦芽的日常生产经营活动提供唯一且排他的运营管理服务,收取委托管理费用,但不享有对宝应麦芽股权的所有权及处置权,不享有拟议、分配和收取可分配利润的权利,不享有宝应麦芽的资产所有权,亦无权对宝应麦芽的资产进行处置,不享有对其重大事项的决策权,不享有因宝应麦芽经营活动所产生的任何收益,不承担宝应麦芽经营活动相关的一切债权债务。”公司重组过程中相关资产及债权债务的处理方式是否合理妥当,或许值得探讨。

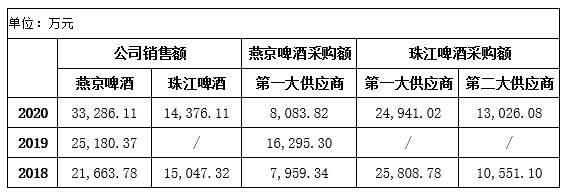

与大客户披露数据“打架”

据招股书,永顺泰前五大客户中包括上市企业燕京啤酒和珠江啤酒。然而记者通过公开查询后发现,永顺泰的销售数据似乎无法和这两家企业年报中供应商的采购额数据相匹配,尤其是与燕京啤酒的披露数据差异较大,甚至可以达到3~4倍的差距,很难不令人质疑公司的销售数据究竟是否存在水分。

表:永顺泰销售情况及燕京啤酒、珠江啤酒供应商采购情况

来源:招股书、企业年报

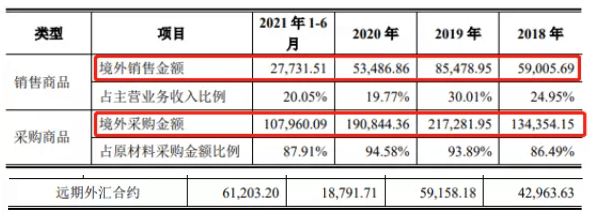

此外,永顺泰的境外采购占比约90%,境外销售占比约20~30%,外币敞口较大,汇率变动对净利润的影响程度仅次于原材料价格。因此,公司通过购买远期外汇合约的方式以规避汇率变动风险。

简单比较永顺泰(采购-销售)外币敞口和远期外汇合约折算人民币名义金额后可以看出,公司2018、2019年的对冲比例大约在50%左右,而2020年这一比例降到了仅13%,到2021年上半年却又超过了70%。2020年对冲覆盖比例大幅下降,很可能是因为看到人民币持续升值,认为汇率市场变动趋势有利于公司获得额外汇兑收益,因此减少了对冲。

公司远期外汇对冲比例频繁出现大幅变动,更多的是趋向投机而非避险,将有可能大大降低风险对冲的有效性,也从一定程度上体现出公司的相关内控政策尚不够健全有效,决策存在比较大的随意性。

频遭环保处罚

永顺泰下属子公司之一的粤海永顺泰(秦皇岛)麦芽有限公司曾在2018年连续受到3次环保处罚,原因分别为煤棚扬尘防护措施不到位、设备故障导致的污水排放超标及污水处理设施建设不达标,罚款金额合计100万元。2020年6月,该子公司又因污染源自动监控设备故障较多被秦皇岛市生态环境局约谈。

招股书显示,永顺泰整体生产设备成新率较低,只有不到40%,子公司宝应麦芽需要拆迁的原因之一也是生产装备硬件条件落后,无法满足客户质量要求及政府部门的环保、安全等合规性政策要求。永顺泰现有4家生产基地中,永顺泰秦皇岛和永顺泰昌乐两家公司成立于2005年,建厂至今已近20年。近两年环保问题频发,一方面说明内控尚不到位,更重要的是显示出公司的生产设备状况有可能无法满足当前及未来一段时间内的政策要求。