湖南裕能新能源电池材料股份有限公司(以下简称“湖南裕能”)是国内主要的锂离子电池正极材料供应商,主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能领域等。日前,湖南裕能已通过IPO上会审核,准备登陆深交所创业板。

湖南裕能本次上市拟募资18亿元,分别用于四川裕能三期年产6万吨磷酸铁锂项目、四川裕能四期年产6万吨磷酸铁锂项目、补充流动资金3个项目。

2021年,湖南裕能在国内磷酸铁锂正极材料领域的市场占有率为25%,磷酸铁锂出货量排名全国第一。值得注意的是,湖南裕能是宁德时代、比亚迪、亿纬锂能等众多知名锂电池企业的供应商,其中宁德时代、比亚迪更是参与了入股。近些年湖南裕能营收和净利润能够得到爆发式增长,与两大新能源巨头的联系也是密不可分。

高度依赖大客户,以股权换订单

根据高工锂电统计,报告期内,国内前五大动力锂电池厂商的市场占有率分别为 80.3%、83.5%和 82.4%;其中,排名前两位的宁德时代和比亚迪的市场占有率合计分别达到 69.1%、61.9%和 69.9%。

背靠宁德时代、比亚迪,湖南裕能的业绩高速成长,但这也同时造成公司业绩对于大客户存在严重依赖。招股书显示,报告期内,湖南裕能对宁德时代与比亚迪的合计销售收入占比分别达到 93.56%、91.10%和 95.42%。

或许是为了更好的“抱紧大腿”,2020年12月,湖南裕能通过增资扩股新增15名股东,其中就包括宁德时代和比亚迪。增资入股完成后,宁德时代持有湖南裕能10.54%的股份,是公司第三大股东,比亚迪持有湖南裕能5.27%的股份,是公司第7大股东。两者均成为了湖南裕能的关联方。

而这一招的效果也十分明显。2021年,湖南裕能对宁德时代的销售收入是2020年的近7倍,对比亚迪的销售收入更是达到2020年的近10倍。

临近上市之前大客户突击入股,以股权换取大量订单,对于湖南裕能来说,既绑定了“大腿”又大幅拉高业绩,或许可以说是一举两得;而对于投资者而言,被大客户“牢牢拿捏”的湖南裕能,其未来的发展是否值得看好,或许仍需多加思考。

关联交易数据打架,经营独立性存疑

除宁德时代和比亚迪之外,还有部分新增股东与湖南裕能其他股东及董监高人员也存在关联关系情形。其中,南宁楚达的股东周守红为公司副总经理,南宁楚达的另一股东赵文卉系周守红配偶;振湘国投持有公司股东湘潭电化 12.69%的股份,还持有公司股东电化集团 100%的股权;创启开盈为比亚迪的员工跟投平台。此外湖南裕能经营管理团队多位成员曾任、或仍现任关联方湘潭电化或其母公司的董监高职位。

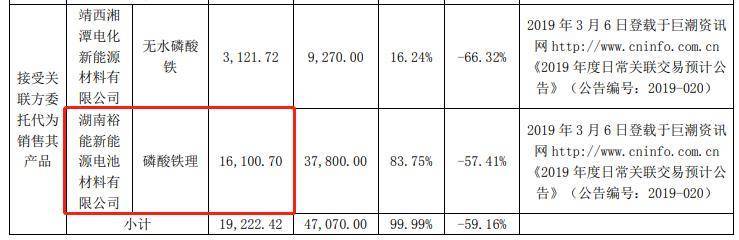

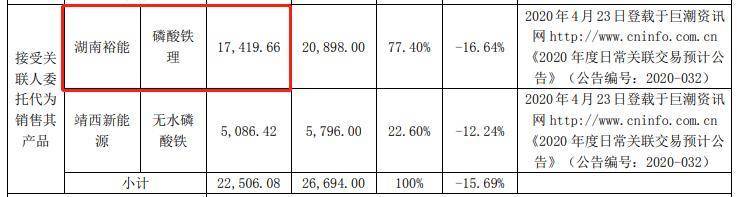

在对比湖南裕能招股书披露的关联交易数据与关联方上市公司披露数据之后,我们发现二者之间存在不一致的情况。

招股书显示,2019年、2020年,公司委托关联方上市公司湘潭电化向比亚迪销售金额分别为20,218.07万元、17,010.94万元。

但根据湘潭电化年度日常关联交易报告,2019年、2020年接受湖南裕能委托代为销售产品的金额分别为16,100.70万元、17,419.66万元,与公司披露数据差异较大。

表一:湖南裕能与湘潭电化关联交易

表二:湘潭电化2019年度日常关联交易实际发生情况:

表三:湘潭电化2020年度日常关联交易实际发生情况:

根据招股书,湖南裕能与关联方之间还存在较多资金拆借、代贴现、转贷等财务不规范情况。报告期内,公司与关联方、第三方的资金拆入与拆出合计约为1.58亿元。转贷行为有14次,涉及资金合计近4亿元,单笔金额最高为6000万元。同时,公司还存在通过关联方支付员工社保、津贴、代垫资金等情形。

湖南裕能多位高管兼任关联方湘潭电化或其母公司的董监高职位,且与关联方之间资金往来频繁,不规范财务行为多发,可能与关联方之间存在利益输送的潜在风险,公司的经营独立性究竟如何,恐怕还要打个问号。

单一押注磷酸铁锂,产能过剩或存隐忧

据了解,2020年国内磷酸铁锂正极材料出货量为12.4万吨;而湖南裕能此次募投项目计划新增12万吨产能,已接近2020年整个国内市场产能。湖南裕能还表示,截至 2021 年 12 月 31 日,公司已建成产线设计年产能合计为 19.30 万吨。新增产能将在 2022 年至 2025 年逐步释放,全部建成后磷酸铁锂总设计年产能将达到 89.30 万吨。

另一方面,据媒体统计,2021年国内锂电池正极材料扩产项目已超过50起,超过60%的项目与磷酸铁锂及前驱体磷酸铁材料相关, 到2025年磷酸铁锂正极材料的总体规划产能已超过450万吨。

目前业内已经有观点认为,目前磷酸铁锂项目的规划扩展显著高于需求。事实上,华友钴业于6月表示终止在磷酸铁锂材料领域布局,以聚焦新能源锂电三元材料产业链。容百科技总经理此前也在高工锂电产业峰会上表示,随着印尼等地的矿产开发,镍原料有望降价,另外电池结构和回收技术提升也有利于降低成本,预计2025年高镍三元电池价格将接近磷酸铁锂,2030年高镍成本将与铁锂拉平。

令人担忧的是,在这样的情况下,湖南裕能不仅目前绝大部分营收依靠磷酸铁锂,甚至仍在继续大笔押注。若未来磷酸铁锂面临产能过剩问题,或锂电池主流技术路线发生调整,公司对单一产品的过度依赖是否将会成为阻碍长期发展的严重隐患,或许值得深思。