随着近期监管的趋严,IPO市场再次出现一波“撤否潮”。

2022年9月7日,珠海智融科技股份有限公司(下称“智融科技”)撤回申请材料,科创板IPO终止审核。

智融科技为一家电源管理芯片领域的数模混合芯片设计企业,主营业务为电源管理芯片的研发、设计和销售,主要产品包括锂电池快充放管理芯片、多口输出动态功率调节芯片和快充协议芯片等。

在撤回上市申请前,智融科技已经历了两轮问询,主要被关注到科创属性、知识产权纠纷、收入快速增长、主要经销商等问题。此时选择撤回申请,说明智融科技也清楚自身的“硬实力”或许还经不起真正的考验。

突击入股刻意抬高估值,边分红边募资补流

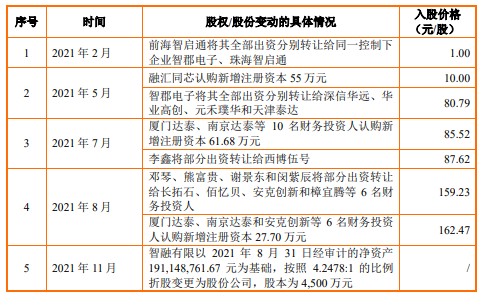

翻阅公司招股书,我们注意到,在临近IPO的2021年,智融科技股权多次发生变更,新引入了深信华远、华业高创、元禾璞华、天津泰达等十余家投资机构。

多轮投资入股之后,智融科技的股份价格也随之水涨船高,2021年5月时的入股价格尚为80.79元/股,8月就达到162.47元/股,短短三个月就翻了一倍。而2021年新增的14家股东中,有8家均参与了2021年7月和8月价格相差一倍的两轮认购。

智融科技在IPO前夕,突击引入大量投资机构股东,多家股东短期内多次入股,且入股价格相差巨大,或许存在刻意抬高公司估值,以便上市后减持套利的嫌疑。

图一:2021年股权变动情况

另一方面,智融科技此次上市拟募集资金4.51亿元,募资的运用规划中,包括一项将5000万元用于补充流动资金的计划。

然而截止2021年末,智融科技账上的货币资金达到16,106.60万元,占流动资产的77.48%,实际并不缺乏流动资金。并且,公司才刚于2021年6月和2022年3月分别进行了2500万元及1575万元的现金分红。智融科技在突击进行大额现金分红的同时又募资补流,或存在涉及重复募资套利的情况。

业绩依赖优惠政策,研发费用疑似注水

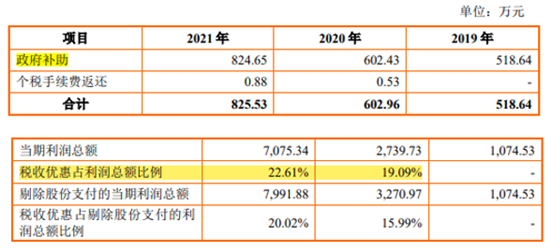

报告期内,智融科技所获得的税收优惠金额占利润总额的比例分别为 0%、19.09%和 22.61%,同时获取政府补助占利润总额的比例分别为 48.27%、21.99%和 11.66%,二者合计占利润总额比例为48.27%、41.08%、34.27%,公司的经营业绩似乎对政府优惠政策存在较高依赖。若未来相关补助减少,业绩水平必将出现明显下降。

图二:税收优惠及政府补贴情况

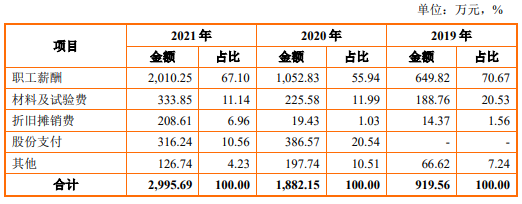

费用方面,公司的研发费用在期间费用中的占比最大。报告期内,公司的研发费用率分别为 17.66%、16.80%和 13.25%,高于同行业可比公司的平均水平,但是逐年下滑的趋势较为明显。

从费用明细来看,占比最高的项目为职工薪酬和股份支付,报告期内二者合计占研发费用比例高达70.67%、76.48%、77.66%,而材料及试验费的占比则逐年下降,从2019年的20.53%降低至2020年的11.99%,并进一步降低至2021年的11.14%。这种异常情况的出现,很难不令人怀疑公司的研发费用是否存在虚增的情况。

图三:研发费用情况

此外,2020年6月9日,珠海市公安局高新分局出具行政处罚决定书(珠公高行罚决字[2020]00107号),因智融科技的网站域名被篡改为博彩网站,公司被认定为构成不履行网络安全保护义务,处以罚款一万元。

智融科技表示,公司及时缴纳罚款,并进行了整改,完成涉案网址的更新,对公司官方网址进行域名注册及办理ICP备案,同时制定了《智融科技网络安全管理制度》。这也说明公司的内控管理也存在一定漏洞。