武汉天源环保股份有限公司(以下简称“天源环保”)12月1日注册申请获批,即将登陆创业板。

天源环保是一家专业从事垃圾渗滤液及高难度污废水处理的环境综合治理服务商。此次IPO,天源环保拟募资合计6.25亿元,将用于宜宾市翠屏区天柏污水处理厂(三期)建设项目、环保装备智能制造生产线升级项目、研发中心升级改造建设项目、营销中心及营销网络建设项目、剩余2.70亿元补充流动资金等。

虽说上市成功在即,但《股市动态分析》发现,天源环保并非完美无瑕,对于有兴趣关注的二级市场投资者来说,还需要特别关注其高企的应收账款风险、税收优惠风险以及移动式垃圾渗滤液处理业务项目的经营风险等。

应收账款高企

公司营业收入从2018年的26355.29万元增长至2020年的54988.86万元,年均复合增长率为44.45%,增长速度较快,但与之相伴的是,天源环保的应收账始终居高不下。

报告期各期末,公司应收账款余额分别为11570.32万元、24176.23万元、26840.15万元和31399.65万元,呈上升趋势,占同期流动资产比例分别为48.72%、59.56%、41.07%和51.36%,占同期营业收入的比例分别为43.90%、53.57%、48.81%和92.05%,公司应收账款余额占流动资产比例以及占营业收入的比例较高。

公司客户主要为市政单位、国有企业等,客户信誉度较高、资金实力较强。但若未来公司应收账款收款措施不利,或下游客户推迟付款等,导致公司应收账款不能及时足额收回,将对公司资金使用效率、财务状况及经营成果产生不利影响。

公司业务持续扩大占用的资金,在一定程度上导致了经营性现金流波动。报告期各期,公司经营活动产生的现金流量净额分别为-4847.94万元、2632.77万元、26175.07万元和-7794.34万元,未来公司业务若继续保持较快增长,可能会导致经营性现金流量状况波动的风险。这也就是为什么此次IPO天源环保急需“输血”补充流动性。

此外,报告期内,天源环保为高新技术企业,按15%的税率计缴企业所得税,目前公司高新技术企业认定有效期至2021年。同时,根据财政部、国家税务总局印发的财税[2017]43号、财税[2018]77号、财税[2019]13号及财税[2009]166号文相关规定,公司的部分子公司享受企业所得税税收优惠。此外,根据财政部、国家税务总局印发的财税[2015]78号,公司的部分子公司享受增值税即征即退政策,退税比例为70%。

报告期各期,天源环保享受的税收优惠额分别为537.16万元、1136.80万元、2233.52万元和982.85万元,占当期利润总额的比例分别为13.99%、10.92%、13.30%和12.84%。未来如果公司不能继续通过高新技术企业资格认证,或者国家税收优惠政策出现不可预测的不利变化,公司将不能享受优惠政策,会对公司盈利能力产生一定的不利影响。

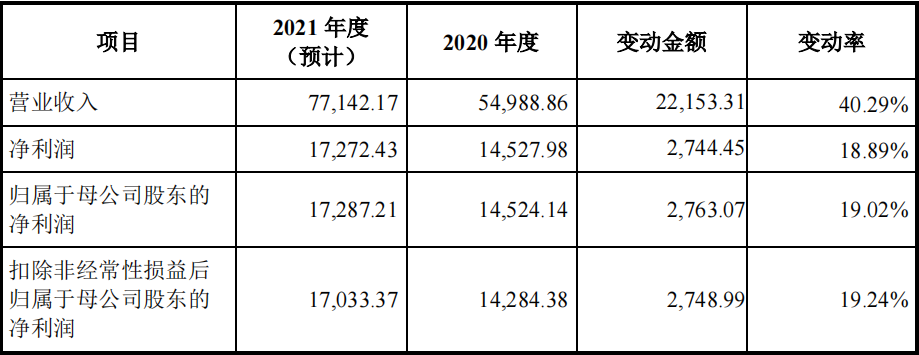

结合市场和业务拓展情况、截至目前在手订单的执行情况和公司生产经营计划等,天源环保预计2021年度实现营业收入77142.17万元,同比增长40.29%;实现归属于母公司股东的净利润17287.21万元,同比增长19.02%,扣非后归属于母公司股东的净利润17033.37万元,同比增长19.24%。上述2021年度业绩预计中的相关财务数据为公司初步测算结果,未经审计或审阅,且不构成公司盈利预测。

根据公司的业绩预测,可以清晰地看出,天源环保今年营业收入增速是归母净利润增速的两倍多,这反映出公司今年的净利率出现了明显的下降。到底是哪些原因造成这样的结果,还需天源环保明年披露2021年年报后才能一览全貌。

图:天源环保2021年度经营业绩预计与2020年度对比情况

来源:天源环保招股意向书

业务风险也需防范

近年来,在国家政策利好支持的背景下,公司凭借自身在垃圾渗滤液治理行业十余年的品牌、技术、客户积累,大力拓展移动式垃圾渗滤液处理业务项目。

报告期内,天源环保移动式垃圾渗滤液处理业务实现收入分别为2204.96万元、13847.53万元、21573.60万元和8727.86万元,占公司主营业务收入的比重分别为8.37%、30.69%、39.23%和25.59%;实现毛利分别为1419.89万元、9162.55万元、15254.95万元和5481.19万元,占公司主营业务毛利的比重分别为16.39%、48.36%、62.59%和44.59%。由于移动式垃圾渗滤液处理业务项目合同期限一般在1年左右或不定期,未来如果公司现有项目到期未能续约,或者未能持续提供运营服务,或者未能持续开拓新的项目,公司的经营业绩将会面临一定的波动风险。

此外,报告期内,公司移动式垃圾渗滤液处理业务项目平均运营单价分别为145.16元/吨、141.09元/吨、136.96元/吨和125.02元/吨,毛利率分别为64.40%、66.17%、70.71%和62.80%,处于较高水平。项目续约时,因客户需求以及市场竞争环境影响等外部条件可能发生变化,公司会对项目投资回报、运维管理、成本控制等情况进行重新评估,并综合考虑未来发展战略和业务布局等因素,与客户重新商议拟定服务合同,从而导致运营单价的波动风险。若未来公司新获取的移动式垃圾渗滤液处理业务项目不足或未及时投入运营,或者市场环境发生变化,公司移动式垃圾渗滤液处理业务项目的毛利率亦存在波动的风险。

公司特许经营权经营期限为10-30年,期限较长。在运营期内,物价、电价、垃圾渗滤液或高难度污废水处理标准的变动等均会影响公司的运营成本。公司签订的特许经营权协议通常约定了价格调整条款,双方可以协商调整垃圾渗滤液或高难度污废水处理单价。

公司特许经营权的授予方主要为政府或政府授权单位,公司在触发调价条款向相应部门申请调价时,需履行一系列审核程序并经过多个主管机构的审批,周期较长,调价存在滞后性。此外,部分协议中规定了调价周期,通常为3-5年,如果上述价格调整周期内发生对公司运营成本不利的变化,公司可能面临垃圾渗滤液或高难度污废水处理价格无法及时调整导致盈利能力下降的风险。