2021年6月1日,市场利率定价自律机制工作会议召开,会议内容之一是审议通过了优化存款利率自律管理方案。

存款定价机制可能怎么变?

2021年6月1日,市场利率定价自律机制工作会议召开,会议内容之一是审议通过了优化存款利率自律管理方案,要求要优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价。

截至目前,央行尚未公布优化存款利率自律管理方案的具体内容,但据新闻媒体,本次方案拟将商业银行存款利率上浮的定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”,在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。据财新网:1)对于活期存款,四大行利率不高于基准利率加10BP,其他机构不高于基准利率加20BP;2)对于3个月、6个月、1年以及3年期定期存款,要求四大行调整后的利率不高于基准利率加50BP,其他机构不高于基准利率加75BP,5年期定期存款没有同期限基准利率,利率上限参考3年期;3)对于大额存单,要求大行调整后的利率不高于基准利率加60BP、其他机构不高于基准利率加80BP。

假如存款利率定价方式转变为“基准利率+基点”,哪部分存款受影响较大?以挂牌利率定价的定期存款,四大行和股份行均不受影响,部分中小银行长期定存挂牌利率可能需要小幅调降,比如日照银行3年个人定存挂牌利率为3.575%,温州民商银行3年定存挂牌利率3.52%,均小幅超出了新上限3.5%。差异化定价的各类创新型定存产品和大额存单,则无论是大行小行,都有一批长期限品种需要下调利率。这里我们在图1中列举了部分例子。

存款定价机制为什么要变?

首先,定价方式转为“基准利率+基点”,是利率市场化大势所趋,也有利于精细化调整。对比贷款利率定价方式在2019年转换为“LPR+基点”后,存款端利率市场化进程始终晚了一步,主要还是政策考虑避免令商业银行陷入负债端价格战。此次定价方式调整,基准利率为锚保证了存款基准利率的压舱石作用,加点形式定上限则有利于存款利率跟随贷款利率小步跟进(对比之下基准利率×倍数法下长端利率调整幅度过大),是利率市场化的温和一步。

其次,有利于进一步破除存款利率刚性。由于银行端揽存压力较大,银行存款成本刚性问题始终较为突出。尤其是今年一季度,银行存款利率再次抬升,金融机构大额存单发行规模同比亦再次增长。回顾2020年以来,央行持续通过监管手段应对银行高息揽储和负债刚性的压力。但各类存款产品层出不穷,结构性存款之外有大额存单,大额存单之外有创新型定期储蓄产品。此次存款利率定价机制的转换,沿承了同一政策目标,但在治理手段上更接近问题源头,在定价机制上直接作出了指导。

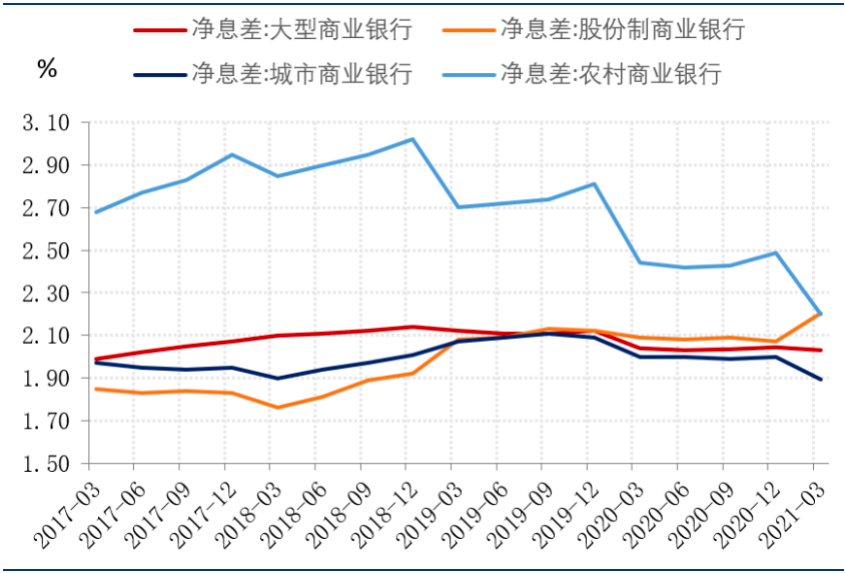

最重要的是,商业银行净息差收窄的压力已经阻碍了贷款利率的进一步下行,负债成本压力的缓和有利于银行进一步让利实体。2021年一季度,金融机构一般贷款加权平均利率僵持在5.3%,企业贷款加权平均利率还小幅抬升了2bp至4.63%。在这背后,一季度商业银行净息差继续压降至2.07%,中小行压力尤大,城商行和农商行净息差已达历史低位。我们认为,净息差继续压降的原因,一是2021年部分按揭贷款开始重新定价利率有小幅下调,二是信贷结构的持续调整增加了银行资产端的压力(比如房地产贷款集中度要求、经营贷流向调查)。

存款定价机制变化对市场有何影响?

首先,改革是主要目的,调息是小部分存款为满足新机制带来的附加影响,存款定价机制变化并不等于降息。市场部分投资者倾向把存款利率定价机制变化衍生为“降息”,我们认为可能不妥。从实际影响范围看,面临利率调整压力的主要是大额存单和各类创新型定存产品中的长期限品种,规模有限。由于大额存单和创新型存款产品的规模数据缺失,这里我们粗略估算。以大额存单为例,自2015年开启发行以来,截至2021年一季度累计发行规模约50万亿,实际发行期限估计1年占比20%,3年占比50%,那么目前存量规模应当不超过30万亿,对比金融机构存量规模为223万亿,占比在13%以内。

其次,政策主要目标是限制高息揽储行为,以此推动实际贷款利率继续降低,引导金融机构继续让利实体,短期内部分银行可能要面对存款流失,进而推高同业负债压力。类似的例子如去年年中监管直接要求压降结构性存款规模,打击类存款产品,要求银行让利1.5万亿,导致下半年银行面临严重的存款荒,银行同业负债压力显现,同业存单利率与银行间资金利率快速抬升。不过,由于本次治理是从“价”着手,从源头入手缓缓图之,且需要调整规模有限,对比去年直接从“量”上打击,预计影响较小,会温和很多。

最后,落地到资产。对债市利率而言,决定利率中长期趋势的还是基本面,5月经济数据的小幅走弱及通胀数据的攀高,初步验证了我们对于经济走向“类滞胀”的观点,利率在这一时期对于经济增长和通胀变化表现脱敏,多呈震荡走势。短期内,我们仍然认为利率已经过了最佳的波段机会,当前3.12%左右的水平向下空间有限,且在5月份资金面偶然的被动式宽松后,DR007基本已经回到了政策合意水平,未来大概率围绕2.2%波动。本次定价机制变化虽然可能带来银行同业负债压力,但是考虑到需要进行价格调整的存款规模有限,预计影响较小。对权益而言,部分企业和居民的资金可能转向表外资管产品,甚至直接转向股票市场,带来小部分增量资金。但我们仍然提示超额流动性压缩、通胀上行的背景下,权益市场下半年依然面对压估值的可能性。

图1:各类银行净息差变化情况

来源:华创证券