去年四季度军工板块被炒过一大波,当时的主要逻辑是“十四五”规划加速,叠加三季报合同负债增长,未来业绩确定性强。

原来预期板块可能要看年报和一季报的业绩情况才会全面爆发。结果今年1月份在券商全面鼓吹下,市场形成一致看多观点,板块一阵爆炒。短期炒作最怕的是一致性,这意味着高潮来临,最终板块从1月下旬开始调整,整整回调了一个季度,航发动力、洪都航空等核心标的股价最低时腰斩,多数个股回到了去年12月初的起爆点。

站在当前时点看,军工板块的性价比又出来了:股价充分回调是一码事,关键是4月末年报和一季报出来后,行业整体有稳增长转向高速增长的态势。

业绩全面爆发

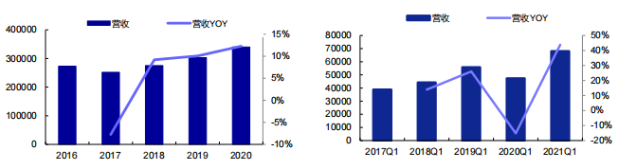

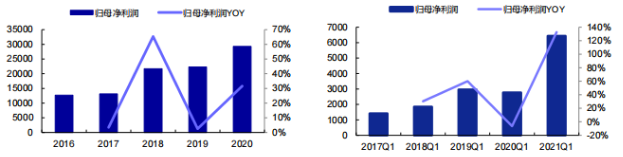

券商统计数据显示,2020年军工行业实现营业收入增速12.21%,归母净利润增速40.18%,修正后实现营业收入增速12.29%,归母净利润增速31.57%,在A股29个行业中,收入增速排在第4位、归母净利增速排在第10位,处于靠前位置。

盈利成色也上佳,毛利率同比提升1.07百分点至23.93%,净利率提升1.62百分点至8.74%,盈利能力持续提升。2020年期间费用率13.78%,同比下降0.55pct,其中研发费用率小幅提升0.41百分点至5.03%,反映出在进入“十四五”的关键节点下,我国武器装备发展迅速,预先研究及新型装备研制有加速态势。

2021年一季度,行业实现营业收入增速43.77%,归母净利润增速132.67%,在A股29个行业中均排名第13位。在2020年行业受疫情影响较小、基数较大的情况下,营收和利润增速均位居前列,并且呈现加速态势,再次验证军工行业高景气度。

图:2020年板块收入情况 图:2020年板块净利润情况

图:2021年一季度板块收入情况图 图:2021年一季度板块净利润情况

前瞻指标预示还会增长

展望未来,由于军工行业每年的订单计划属性较高,企业有三个前瞻性指标可大致判断未来业绩变化趋势,其中预收账款体现的是企业的在手订单情况、存货反映中长期的增长、应付账款反映为满足订单生产的采购备货情况。

2020年报数据可看出:1)军工行业预收账款及合同负债同比增加57.32%,其中航空及信息化板块分别增长66.00%及52.56%;2)军工行业存货同比增长12.05%,其中航天、信息化存货增长较快,分别增长17.47%、12.28%;3)2020年军工行业应付账款及应付票据同比增长12.08%。

2021年一季报数据看:1)预收账款方面,行业整体增长48.10%,其中航空、航天板块分别增长55.70%及41.63%;2)存货方面,21Q1同比增长18.43%,信息化板块增长较快,同比增长43.76%;3)应付账款及应付票据同比增长12.48%。年报及一季报资产负债表的变化显示行业基本面持续向好,预计2021年全年行业增长相对确定,资产负债表相关科目变化或将持续体现。

板块回调充分

经过三个月回调,军工多数标的估值已回归至合理范围,板块目前滚动PE在60倍左右,相比年初88倍回调幅度足够。另外,披露完年报和一季报业绩后,板块内存在一定业绩分化,部分公司的动态市盈率经过前期回调,对应2021年的已在30倍以下甚至有个别下降至20倍左右,估值已回归至合理甚至偏低的范围,今明两年业绩能持续释放出来,有望带动股价上行。

分领域看,安信证券认为,主机厂标的受益“十四五”航空航天装备景气度上行,长期空间有望打开,或享有高端装备制造估值;国企零部件业绩增速预计将维持在20%以上;新材料标的中以高温合金、钛合金、碳纤维复材标的为主,业绩成长突出,典型公司未来3年或维持30%附近增长,有望享有较高估值容忍度;信息化标的具备一定TMT属性,整体估值水平较高,但细分方向较多,且各有分化,如元器件及红外芯片等方向业绩增长确定性强,且部分公司预计2021年增速有望达到40-50%,仍有望享有估值溢价。

四大投资方向

投资方面,具体分四个方向:1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构上都存在较大的提升空间。主要标的有:中航重机、航发动力、中航沈飞、中航光电等

2)航天装备:导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,优先选择业绩弹性大、导弹业务占比高的标的。主要标的有:航天电器、洪都航空。

3)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计2021年仍将继续保持。主要标的有:紫光国微、鸿远电子、火炬电子、睿创微纳等

4)新材料板块:高温合金、钛合金及碳纤维复合材料是主要方向,军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性。主要标的有:光威复材、西部材料、抚顺特钢、中航高科等。