IP壁垒上,公司已与国内外知名设计师、IP提供商建立紧密联系,并组建了111人的自有设计团队,IP储备数量、知名度远高于同业。TOP30粉丝数IP泡泡玛特STS参展率达到90%,在IP获取环节更具优势。渠道壁垒上,其是唯一具备头部IP且建立全渠道体系的公司。供应链壁垒上,公司覆盖“IP设计-产品定级-磨具制作-批量生产”全流程,推新频率高于同业。规模优势及品牌认知上,截至2020年公司会员数达到740万人,天猫旗舰店粉丝数(382万人)、新浪微博粉丝数(86万人)远高于其它品牌商。2019年盲盒销量2642万个,规模优势助力摊薄开模成本提高产品毛利率。

长期行业空间超400亿元 龙头市占率有望提升

2020年国内盲盒市场规模超过百亿元,同比增长36%,公司25亿元的营收市占率约为25%。预计盲盒市场高增长可持续,主要驱动力来自于IP破圈和渠道加速布局,远期市场空间达400亿元。在泡泡玛特“IP-供应链-渠道”先发优势构筑的壁垒之下,头部IP将向头部企业集中,盲盒市场集中度有望提升。假定公司盲盒市占率达到30%,则中期看公司国内盲盒收入空间有望达到120亿元。

未来三大看点:海外市场、高端手办、IP授权

海外市场方面,公司采取“先TOB、后TOC”打法,率先攻略具备潮玩受众基础的亚太市场。目前4家零售店,21年预计30家。公司海外Ins账户已具备一定知名度,有望借助旗下海内外知名IP打开市场。高端手办方面,潮玩IP的差异化、高粘性、强创新属性带来提价基础和高端品类拓展空间,满足不同用户的多元化需求。公司发售手办数量逐年提升,并全新推出MEGA珍藏系列定位专业收藏玩具,目前已进入系列化开发阶段。IP授权方面,Hello Kitty母公司Sanrio和小黄鸭母公司德盈国际控股均以IP授权业务为变现核心(商品+空间授权),泡泡玛特旗下IP矩阵多样性显著优于上述企业,且IP持续生产能力和爆款孵化能力已得到验证,未来授权IP数量和种类仍有较大拓展空间。

预计未来营收高速上升

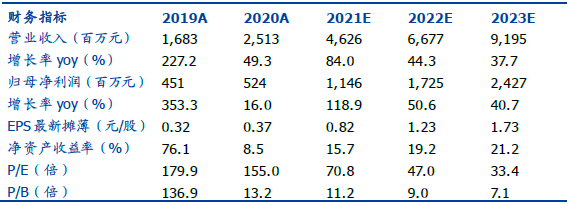

公司作为潮玩盲盒领导者,先发优势构筑的“IP-供应链-渠道”壁垒将带动市占率的提升,同时基于IP的多元化变现方式也有望展现高成长性。预计公司2021年至2023年实现归母净利润11.46、17.25、24.27亿元,分别同比增长118.9%、50.6%、40.7%。

图:泡泡玛特业绩预测