近年来,休闲零食行业掀起了上市潮,洽洽食品、盐津铺子、来伊份、百草味(2016年被好想你收购)、三只松鼠、良品铺子等一大批休闲食品企业纷纷上市。曾经由黄晓明代言的甘源食品也准备冲刺IPO,并在3月19日参加证监会的审核。

夸大产能需求及项目盈利能力

甘源食品成立于2006年2月,是一家以籽类炒货、坚果果仁和谷物酥类为主导的老牌休闲食品生产企业,其主要产品有瓜子仁、蚕豆、青豌豆、豆果、果仁、米酥、锅巴、麻花、江米条等多品类休闲食品组合。甘源食品此次IPO拟募资9.54亿元,其中3.64亿元用于建设年产3.6万吨休闲食品河南生产线,项目建成后预计年均收入为93937.61万元,年均净利润为6792.67万元。但笔者仔细查阅招股书及公开资料发现,甘源食品此次募投扩产有夸大产能需求以及募投项目盈利能力的嫌疑。

根据招股书数据,2016-2018年甘源食品营业收入规模分别为70814.35万元、78758.1万元、91141.0万元,产能分别为48480吨、49110吨、50138吨。根据公司过去产能和营收数据,2016-2018年甘源食品单位产能创造的营收分别为1.46万元/吨、1.6万元/吨、1.82万元/吨,而此次新募投的产线单位产能预计实现营收2.61万元/吨,相比2018年的数据大增43.4%。

虽然过去几年公司的单位产能营收呈现稳步上升,但此次新建产线的测算相比2018年在短时期内的增幅实在过大,在公司产品未有大幅涨价的情况下,单位产能创造的营收如何实现大增?不禁让人怀疑甘源食品可能刻意夸大了募投项目的盈利能力。

此外,2016-2018年甘源食品产能利用率分别为77.83%、79.61%、80.90%,一直处于未满产状态。2017年和2018年公司分别扩张了630吨和1027吨的产能,而此次募投项目却大手笔扩张3.6万吨产能,与过往的扩张完全不是一个量级,相当于整个2018年产能的71.86%。

甘源食品在2018年5.01万吨产能尚未完全利用的情况下,果真有3.6万吨的新增产能需求吗?一下子新增约18年的71.86%的产能,公司是否有足够订单以使产能有效利用而不造成资源浪费?对于笔者的上述疑问,甘源食品一直未给予回复,但在笔者看来,公司可能存在夸大产能需求的嫌疑。

新兴品牌双重围剿 线上渠道拓展受阻

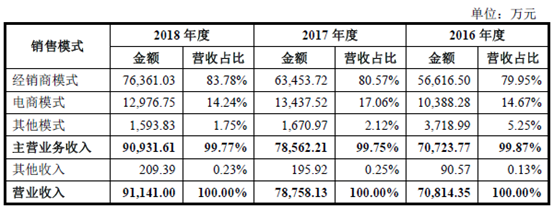

甘源食品主要竞争对手为洽洽食品、盐津铺子、三只松鼠、良品铺子,其中盐津铺子、三只松鼠、良品铺子是典型的互联网经济下的网红休闲食品品牌。面对网红品牌的冲击,公司也主动开拓了线上电商渠道,扩大业务范围。但实际情况是甘源食品目前仍以经销商销售为主,且占比由2016年的79.95%提高至2018年的83.78%,经过2016年到2018年的发展,公司的电商渠道收入占比并没有显著的提升,如下表。

表:甘源食品销售模式

数据来源:招股书

在公司主动开拓线上渠道的情况下,电商渠道收入占比不仅没有明显增长,反而传统经销渠道的收入占比仍然在逐年提高,显示公司在线上业务拓展中可能遇到困境,或者说与各大新兴网红品牌相比在线上的竞争力存在不足。

甘源食品作为传统休闲食品企业,在线上渠道的拓展并不顺利,而目前线上网红品牌也开始逐渐布局线下业务,公司不得不面对这些新兴的品牌在线上线下的双重围剿。