市场方面,3月份A股交投情绪低迷,主要指数均出现不同程度的调整。不过经历三月份的大跌,卖方对于4月份的行情更加乐观。

国信证券认为,当前市场的下跌更像是“调整”而非是行情的转向,一是因为在经济复苏上行周期中流动性因素往往不是行情终结的原因,基本面的拐点才是更重要的影响因素。参考2016年至2018年经济复苏周期中PPI回升的幅度,预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此可判断基本面拐点至少要到三季度才有可能出现。

二是近期美债利率持续上行引发了市场的关注和担忧,但实际上,从历史经验来看,在经济复苏周期中的交易,股市和利率一般都是同向上升的,并不是想象中的利率上行对股市利空。这主要因为在经济复苏中,分子波动比分母大,盈利弹性更重要,而利率上行是一个结果,表明经济好。反而利率下降可能意味着经济复苏接近尾声。

三是全球经济的复苏正方兴未艾,历史数据显示,2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关,而且大宗商品价格的高点都是出现在工业同比增速高点的右侧,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨。

此外,上市公司的年报和一季报将在4月份陆续披露完毕,对于4月份行情可以更加乐观点,建议关注顺周期板块业绩超预期的可能性及相关投资机会。

|

本期券商最新报告推荐个股一览 |

|

|

安信证券 |

中国国航、中颖电子、上海钢联、山东威达、碧水源、云天化 |

|

中信证券 |

凯撒旅游、南方航空、海天味业、建投能源、恒顺醋业、东方电气 |

|

申万宏源 |

三一重工、华电国际、景旺电子、中国外运、金螳螂、新和成 |

|

国泰君安 |

中国中冶、美凯龙、鸿路钢构、绿色动力、宇信科技、东方证券 |

|

西南证券 |

九阳股份、博汇纸业、海信家电、奥佳华、千方科技、华兰生物 |

|

方正证券 |

金博股份、苏泊尔、九阳股份、通富微电、中联重科、帝欧家居 |

每期金股:万润股份

万润股份(002643)从液晶材料起家,依托自有核心技术不断拓展下游新材料领域,目前业务包括信息材料产业、环保材料产业和大健康三个领域。当前时点看,公司有两个值得期待的看点:1)聚焦OLED上游材料的九目科技逐渐放量,业绩体量提升;2)沸石材料业务绑定庄信万丰,受益国六放量。

OLED材料逐渐放量

万润股份的信息材料业务包括TFT液晶单体材料和OLED材料。公司一开始主要做的是TFT液晶材料,长期向国际三大主要混合液晶生产商Merck、Chisso和DIC供应TFT液晶材料,是该领域国内唯一能同时向三大巨头供应材料的领先企业。但是TFT液晶材料受下游需求影响,最近几年表现稳定,没什么高增长可言。真正令市场期待的是他的OLED材料业务。

国内面板技术已经在世界占据一席之地,只不过上游材料仍然被其他国家扼制。目前OLED上游的成品材料技术被外企垄断,包括日本出光兴产、德国默克、美国UDC、陶氏杜邦等,CR5市场占有率超九成。而在核心三色材料方面,主要市场份额由韩国、日本、德国及美国占有。

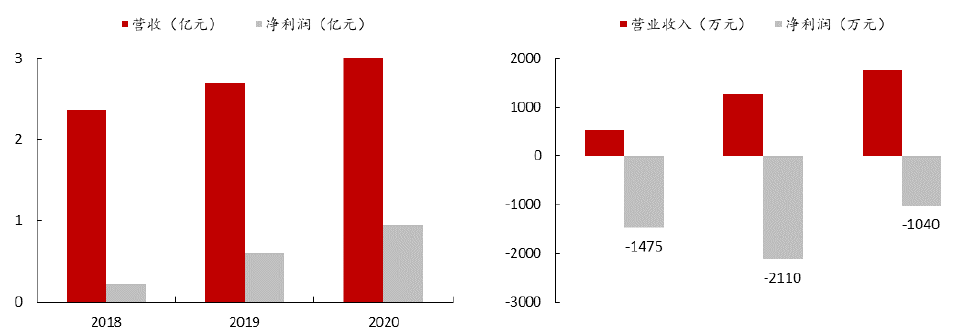

国内OLED材料总体上处于起步阶段,目前产业链企业主要参与OLED中间体及升华前材料研究生产,聚焦该领域的上市企业还有濮阳惠成、瑞联等,万润算是最快的一个。他旗下的九目科技,做的是中间体和单体粗品,另一家是三月科技,做的是OLED终端材料。两家公司已经研究了大几年的时间,九目科技2017年曾被传言产品已经在试生产,直至2019年终于在报表中看到一些成绩,当年实现净利润大概6000万元,在刚披露的2020年年报中,九目全年录得营收超4亿元,净利润约0.94亿元,显示出OLED中间体在逐步起量。

三月光电已掌握了OLED材料结构设计、理化特性表征、器件制作及性能验证的核心技术和能力,并已有材料处于下游面板企业认证阶段,是国内首家拥有自主知识产权并量产OLED材料的公司。从披露的数据汇总来看,收入端逐年增长,净利润还处于亏损阶段。OLED成品材料的毛利率高达70%,中间体和粗体的毛利率只有30%,如果未来OLED成品能够放量,会带给公司更强的盈利能力。

图1:九目化学近三年营收和净利润情况 图2:三月光电近三年营收和净利润情况

沸石业务受益国六放量

沸石材料是公司收入占比最大的业务,沸石主要运用于柴油车的尾气处理,后者是大气污染的罪魁祸首,9.1%的保有量贡献了84%以上的PM,这些年国家一直强调尾气排放标准要升级,目前国内全面执行的标准是国V,原计划2020年7月全面执行国六,后来因为疫情推迟到今年7月后实施,迟到总比缺席好。

沸石市场不算大,看卖方的测算,一年大概几十亿规模,但公司有个竞争优势,就是绑定下游行业大佬庄信万丰。全球汽车尾气催化剂市场份额由德国巴斯夫、英国庄信万丰和比利时优科美等三家公司占据了约72%,其中庄信万丰占有的全球汽车尾气催化剂市场份额约为27%,在柴油车汽车尾气催化剂方面,庄信万丰更是占据了60%的市场份额,是该领域王者。庄信万丰在中国投资尾气催化剂项目,计划到2023年的销量破百亿。公司作为国内唯一一家生产汽车尾气净化沸石材料本土企业,同时绑定下游的全球领先催化剂生产商庄信万丰,将直接受益国六全面推广。

从产能来看,公司沸石产能2013年下半年只有850万吨,随后几年根据市场需求陆续扩产,2016年、2017年和2019年分别扩产1500吨、1000吨和2500吨。现有沸石产能约5850吨/年,手上还有7000吨/年产能在建,估计是为了配套庄信万丰国内的项目,项目预计将在2021年陆续投产,刚好与国内政策实施时点契合,达产后可贡献净利润2.5亿元/年。