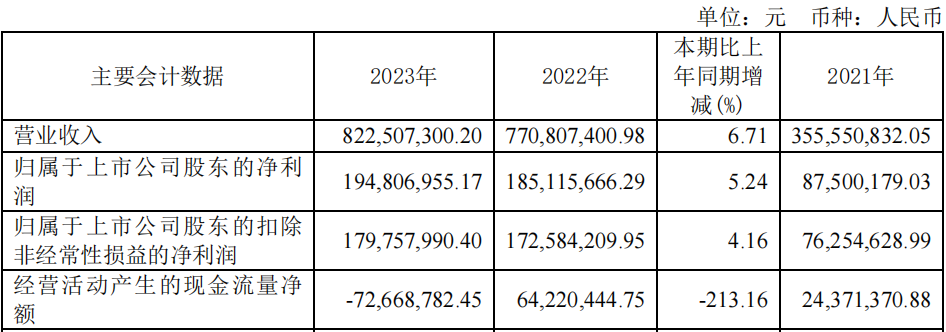

盛景微(603375)4月15日晚间公布2023年年报。根据年报数据,公司实现营业收入8.23亿元,同比增长6.71%。归属于上市公司股东的净利润为1.95亿元,同比增长了5.24%。基本每股收益为2.58元,公司计划向全体股东每股派发0.40元(含税)的现金红利。

公司近三年的年度收入和利润情况如下:

来源:公司年报

从上述数据不难看出,公司在2022年实现了跨越式发展:收入和利润都翻倍不止。2023年,公司收入和利润依然保持小幅增长。

不过,如果分季度看,2023年下半年公司显然遇到了增长乏力的现象。

来源:Choice数据

根据东方财富Choice数据显示,盛景微去年第三、第四季度的营收分别同比下滑29.38%和4.42%,归母净利润同比下滑44.35%和微增0.79%,扣非后归母净利润分别下滑40.41%和6.94%。

电子雷管的高速增长主要是政策推动替代传统雷管所致,2022年7月,工业和信息化部安全生产司发文(工安全函【2022】109号《工业和信息化部安全生产司关于进一步做好数码电子雷管推广应用工作的通知》),明确了为落实《“十四五”民用爆炸物品行业安全发展规划》部署,加大工业数码电子雷管推广应用力度,实现工业雷管向电子雷管全面升级换代,推进起爆器材向安全、可靠、高效方向转型的要求。

根据光大证券研报,2022年12月电子雷管产、销量渗透率分别为86%、75%,2022年1-12月电子雷管产、销量渗透率分别为42.7%、39.4%。从月度的角度看渗透率已经逐步向100%靠近。

根据中国爆破器材行业协会公布的数据,2023年,使用电子控制模块作为核心元器件的电子雷管占当年国内工业雷管产销量的比例已提升至90%以上,除部分特殊应用领域及出口产品以外,基本实现了市场全面推广应用的目标,全年电子雷管产销量达到6.7亿只。

这非常类似前几年的ETC,当快速替代完成后,高速增长也就基本结束。也就是说,随着时间推移,渗透率的提高,公司业绩的同比基数也将不断抬高。

在盛景微挂牌上市前的2023年10月底,我刊曾经向公司采访过相关问题:“随着渗透率的提高,基数的抬升,爆破行业下游行业的不理想,公司快速增长的甜蜜期是否也临近结束?”

当时公司回应称,在电子雷管全面替代工业雷管的背景下,预计国内爆破专用电子控制模块的年需求量也为8-10亿个,对应的市场空间约为50亿元/年。公司研发能力强,在民爆领域持续不断地开发新产品和新客户,并积极拓展海外爆破市场。海外爆破市场空间大、目前电子雷管渗透率低,公司定制开发适应海外市场的产品,积极拓展海外市场,并已有实质性进展。同时公司核心技术拓展应用领域广泛,公司正在积极开发石油开采、应急管理与处置市场、新能源汽车安全系统市场等新领域的产品,进一步提高产品附加值,未来发展空间广、市场巨大。

在本次年报中,盛景微则称,随着电子雷管快速推广应用,国内爆破专用电子控制模块市场竞争日益激烈,目前正是行业内企业抢占市场份额的关键时期。如果公司不能在产品性能、种类及性价比等方面持续满足下游客户的需求,将面临市场份额下滑的风险,公司的经营业绩也将下滑。

2023年公司在国内爆破专用电子控制模块市场的占有率出现下滑,如果公司不能及时采取有效措施以提升市场占有率,将面临市场地位下降的风险,从而对公司的经营业绩造成不利影响。

另外,值得关注的是,盛景微去年经营活动产生的现金流净额从2022年的净流入6422余万元变成净流出月7267万元,而即使2021年也能净流入2000多万元。

盛景微在年报中称,2023年经营活动产生的现金流量净额,主要系下游行业资金流动性紧缺,导致公司应收账款回笼周期拉长;客户以票据结算货款的占比提高;销售收入增加,对应成本、费用支出增加。

根据年报披露,盛景微去年销售费用同比大增37.78%,好在管理费用下降9.21%,另外公司研发加大投入,研发费用大增35.55%。

盛景微在年报中提示,报告期内,随着公司经营规模增长,应收账款相应增加,报告期末公司账面应收账款金额为37,844.10万元,占期末流动资产的比例为41.60%。如果未来部分客户信用状况与履约能力发生恶化,出现支付困难、拖延付款等现象,公司将面临无法及时收回货款的风险,从而对公司生产经营产生不利影响。