此外,备受关注的美国通胀,初步判断在年底前见顶,美债见顶则比通胀再晚大约半年。由于本次通胀的特殊性,未来不确定性仍较大。

消费修复有潜力,疫情防控是关键

高频出行数据显示当前经济活动已大约恢复至2021年6-7月份水平。疫情的起伏使经济基本面遭受较大波动,服务业首当其冲,社零同比中枢明显下行。如果疫情影响维持不变,下半年反弹速度不会很快,乐观的话经济活动可恢复至2021年下半年的90%以上。面对疫情的较大不确定性,居民谨慎预期下,储蓄意愿变强。但居民收入预期和消费倾向整体好于2020年,如果疫情受控,消费反弹空间不小。

疫情的起伏使经济基本面遭受较大波动,服务业首当其冲。社零同比中枢明显下行,2021年相比疫情前下降约3个百分点,2022年上半年中枢再次下行约3%,可选消费远远落后于必选消费,餐饮业更是遭遇重击。与2020年2-3月疫情相比,本轮疫情的广度和深度均不及当时,防控严格程度也有一定减弱(餐饮同比下降幅度不及当时),但社零同比却下降至与之大致相当的水平,可以发现主要是商品零售已下降至2020年2-3月份水平。

地产难言回暖,出口趋势下探

地产自去年下半年以来持续低迷,今年以来,为了对冲经济下行,政策面陆续出台了许多稳定房地产行业的政策,如降低首付比例、降低贷款利率、放宽限购条件等,5月份力度加大,6月房地产销售略有起色。可以看到放松政策有一定的效果,但力度仍然较小,尤其是与前两轮(2008-2009年、2014-2015年)相比。

从政策放松力度的周度数据看,本轮放松政策此起彼伏,市场弱势时刺激政策相继而至,稍有好转便有所收敛,意在托而不举,相对隐忍。政策的反复也增加了下半年反弹力度的不确定性,如南京、武汉二手房取消限购被紧急叫停,可能说明政策放松速度和力度有所过快,“房住不炒”仍是基本底线。预计下半年房地产将整体好于上半年,但反弹幅度将相对保守,很难恢复至2021年上半年的水平。地产能否继续走强以及反弹幅度的关键仍是政策落地情况以及政策力度能否更强。

国内经济承压,政策中性维稳

2022年上半年,稳增长政策对冲经济下行,呈现政策中性的特点,经济下行压力越大则维稳力度越大,反之则静观其变。往后看,三、四季度政策维持中性的可能性较大,强度仍然取决于稳增长压力。

2022年下半年的另一大隐忧可能是出口的趋势性下行。尽管2022年上半年外需在大宗商品价格高企、供应链稳步修复、人民币大幅贬值、订单转移陆续改善等因素的支撑下仍相对强劲,但下半年可能将面临出口的趋势性下行。

一方面,随着全球疫情的缓解,海外产业链供应链逐步恢复。从2020年全球疫情高峰以后,无论是从主要生产国的工业生产指数还是产能利用率来看,供给端的约束都得到明显缓释,海外对国内生产的依赖程度减弱。

另一方面,从PMI走势来看,中国经济对全球经济具有一定的领先作用,尽管国内经济近期可能见底回升,但全球经济仍处于下行周期,海外加息预期强烈,衰退迹象初显,外需的回落对出口的影响或逐渐显现。

美国通胀见顶,美债再晚半年

除了国内因素,来自海外的影响在边际增强。美国当前通胀走势缺少足够历史样本进行分析,美国经济专家也频频错判,市场预期较为混乱。

美国通胀未来走势的不确定性较大的原因:

一是缺少历史参照,过往可参考的样本数量少且历史久远,最近的相似案例需要追溯到20世纪70年代前后。

二是判断难度较大。此前,大部分专家对美国通胀有错判,包括美国现任财政部长、前美联储主席耶伦,其在5月31表示曾错判了美国的通胀前景,油价目前仍然很高,不能排除进一步的通胀冲击。

三是市场预期混乱,以美国10年期国债收益率与10年期通胀指数国债收益率之差衡量通胀预期,可以发现2022年以来波动较大,或反映市场对未来的看法变化较快、较大。

水涨船高,随波逐流

从万得全A的点位来看,下半年可能有上涨的空间,但如果疫情变化不大,经济保持低位平稳运行的话,上涨空间有限。

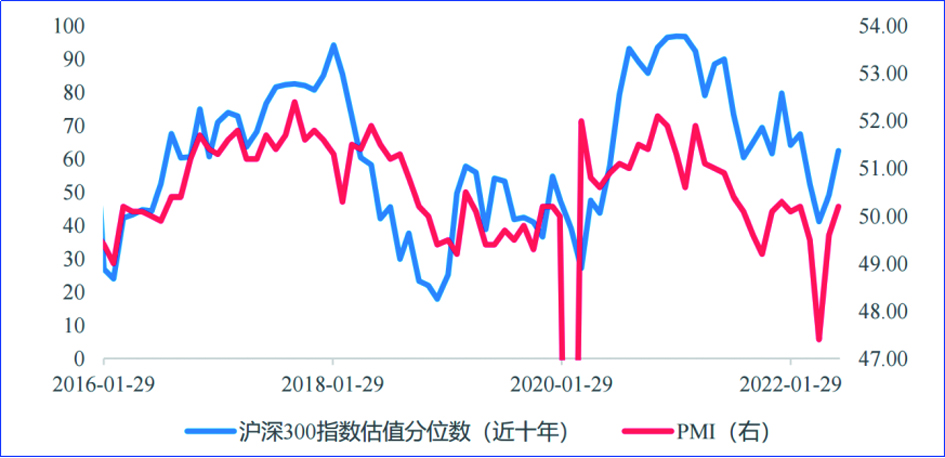

一是经济基本面不支持A股大幅上行,用近10年来沪深300的分位数与PMI拟合,可以发现二者相关性较强,如果经济没有大幅好转,A股大幅上行的可能性较低。

二是超跌反弹突破前高难度较大,本轮A股演绎超跌反弹,幅度已然不低。万得全A从2021年12月的高点6028跌落至4月27日的低点4268,反弹至7月13日的5211,反弹高度近三分之二。而且各项条件对比,当前均不如2021年末:从基本面看,当前经济形势比当时要差;从资金面看,社融增速没有显著差异;从情绪面看,当前市场情绪要弱,不少投资者还处于观望状态。

三是外盘股的走势也不利于A股上涨,与外围市场比较,可以发现A股本轮走出的独立行情动力可能会有所衰减。2019年至2021年上半年,A股与韩国股市以及中国台湾股市的走势并驾齐驱,后来出现分化,最近又有贴合(如图所示)。同时,美债上行对A股估值也将有所压制。

图:A股走势与经济基本面情形

资料来源:Wind,首创证券

随着经济基本面好转,流动性保持中性宽裕,外加情绪面的配合,参照2020年中的情形,A股有一定的可能水涨船高。但是各项利好如经济面、资金面、情绪面都不及2020年中,因此A股更多可能还是结构性的机会,中期配置的重点在消费和硬科技板块,建议随波逐流;债市震荡为主,机会不多,中期可能偏空;商品需求走弱、供给恢复,叠加美债上行,且战且退为宜。