由于通胀持续上升,美联储去年慢条斯理对待,但今年态度则180度大转变,几个联储局官员不时放风要一次加息半厘。投资大行如高盛、摩根大通等一致认为今年加息7次,明年还有3次,吓得市场瑟瑟发抖。美国国债走势在强硬加息预期下如倒泻箩蟹,十年期美债3月7日最高129.12美金,近日最低跌至120.95美金,跌幅6.3%;两年期美债3月1日107.98美金,近日最低105.61美金,跌幅都有2.2%。国债价格下跌,实质是国债孳息率上升:十年期美债孳息率3月7日最低1.67厘,近日最高2.56厘;两年期美债孳息率3月1日最低1.26厘,近日最高2.45厘。现时十年期美债孳息率报2.32厘,两年期报2.302厘,两者差距仅仅1.8点子。而3月29日盘中曾经一度出现倒挂——即两年期美债孳息率高于十年期,这是债市不常见现象。

通常,国债收益率曲线为一条从短期至长期向上倾斜曲线,理论上长债收益率要高于短债收益率,其原理是投资者若持有长期债券,便需要承担通胀上升从而降低预期回报风险,理应得到更多补偿。当国债收益率曲线趋陡时,一般预期经济活动增强,通胀及利率均上升,而当曲线趋平时则意味着经济放缓甚至衰退。

美债孳息率倒挂现象,1976年以来曾经出现过5次:

(1)第一次是1980年前后,最严重时倒挂高达2点子,其时正是美国利率达到历史最高峰时期。1980年美国经济衰退,1980年2月至3月,道琼斯工业平均指数自反弹高点918点跌至729点,跌幅达两成。1973年标普500指数当时历史最高位121点,而1980年2月120点接近历史高位开始下跌,跌至3月94点,跌幅21%。此后再度上升并创历史新高。倒挂现象解除。1980年末,倒挂再次出现,美股自历史高位又再下跌。1980年11月至1982年8月,标普500指数自141点跌至102点,跌幅27%。1982年美国经济再次陷入衰退。不过近两年跌市随后3个月又创历史新高。

(2)1988年底,美债孳息率倒挂第二次出现,最严重时1989年3月底倒挂0.4点子。标普500指数1988年底约280点,一路升至1990年7月最高369点,其后跌至1990年10月294点,跌幅20%。而美国经济衰退则发生于1990年7月至1991年3月,股市领先5个月见底。到1991年2月,经济衰退还未结束,标普500指数又创历史新高。

(4)第四次倒挂,出现在2005年底至2007年5月,期间短暂回复正常,最大倒挂只有0.1点子。但很明显,这次倒挂预示着2008年全球金融海啸到来。2007年10月标普500指数最高1576点,跌至2009年3月最低666点,跌幅58%。美国今次经济衰退则自2008年1月至2009年6月,股市领先3个月见底。

(5)第五次倒挂出现于2019年8月,倒挂现象几乎是一闪而过,非常轻微。而美国经济则于2020年出现衰退,主要原因是Covid-19疫情爆发,衰退仅仅限于2020年3月及4月,不过衰退幅度极大,比1946年第二次世界大战后衰退更严重。标普500指数自2020年2月3393点跌至3月2191点最低,跌幅35%。

旧金山联邦储备银行研究员于2018年发布研究报告,报告指1955年以来每次经济衰退发生前,美国国债孳息率均出现倒挂。倒挂出现领先经济衰退6个月至24个月不等,只有一次信号出现错误。英联邦金融网络(Commonwealth Financial Network,仅仅是一家私人顾问公司)全球投资策略师阿妞.伽格(Anu Gaggar)研究称,她称自1900年以来共有28次两年/十年美债孳息率倒挂,其中22次随后出现衰退。经济衰退与倒挂相比,平均滞后约22个月,而过去6次经济衰退中,滞后期从6个月至36个月不等。

总结几次倒挂与股市走势:经济衰退与我们无关,股市走势才是重点,倒挂总是领先股市顶部。2019年8月倒挂领先股市顶部6个月,2005年底倒挂领先股市顶部22个月,1998年及2000年倒挂领先股市顶部1个月(1998年)及2个月(2000年),1988年底倒挂领先股市顶部19个月,而1980年前后倒挂领先股市见顶时长差不多——因情况较为复杂不赘述。倒挂领先股市顶部短则1个月,长则22个月,但未出现股市顶部领先于倒挂现象者。这一点非常重要,因为美国股市近期顶部出现在2021年11月(纳指)及2022年1月(标普及道指),而本周才出现倒挂。换言之,最快1个月后美股创新高后才见顶,迟则甚至22个月后见顶。另外,倒挂可能后面还会出现较严重情况,因为联储局加息缩表势头似乎很猛,大有不猛烈加息愧对天下之感,此等情形之下,美股顶部将更会延后。

将几次倒挂后美股走势与中国股市走势联系分析,发觉中美股市并非完美同步。2000年倒挂美股2000年3月见顶,而中国股市在“超常规发展机构投资者”指引下顶部延后至2001年6月。2005年底倒挂,2007年中美股市完美同步见顶,全球主要股市均在半年左右时间先后见顶。2019年倒挂中国股市于2018年初领先见顶下跌,与2001年延后见顶成鲜明对比。可见,利用美债孳息率倒挂来预测中国股市走势,可靠性不高。这一次倒挂又如何?上证50指数、沪深300指数早早于2021年2月已见顶,国证A股指数2021年12月见顶,与美股基本同步,目前美股强劲反弹,国证A指能否与美股坐上同一条船?我认为国证A指中期再创新高机会甚微。

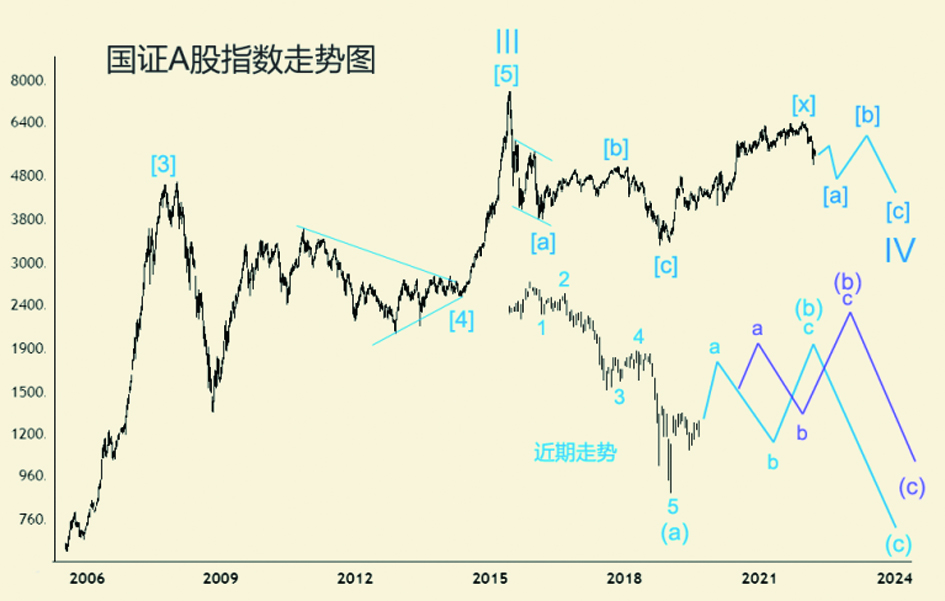

上证指数2007年10月结束循环浪III,之后进入水平三角形循环浪IV;国证A指2015年6月结束循环浪III,之后进入循环浪IV。国证A指循环浪IV可能是一个双重三波走势。其中2015年6月至2018年10月或者2019年1月为第一组【a】【b】【c】3浪调整,之后回升至2021年12月为间隔浪【x】,目前已经展开第二组【a】【b】【c】3浪下跌。第一组调整浪为锯齿型态,基于交替原则,料第二组调整浪为平台型态。第二组调整浪其中浪【a】为三浪结构,而【a】浪(a)则是5浪下跌结构,目前正进入【a】浪(b)反弹。浪(b)反弹高度取决于型态,若是锯齿型态反弹幅度会更大,平台型态则较弱。之后,进入【a】浪(c)下跌,会跌破近期低点5066点。