上期荐股排名(2021年12月27日-2022年1月7日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

国泰君安 |

华伍股份 |

300095 |

17.20% |

5.48% |

6.54% |

|

西南证券 |

思特奇 |

300608 |

10.74% |

0.64% |

1.70% |

|

国信证券 |

亚太科技 |

002540 |

3.29% |

-0.66% |

0.40% |

|

海通证券 |

东材科技 |

601208 |

6.07% |

-4.96% |

-3.90% |

|

华泰证券 |

中国海防 |

600764 |

10.24% |

-6.26% |

-5.20% |

累计排名

|

机构名称 |

荐股次数 |

本期收盘收益 |

本期累计收益率 |

累计收益率超越大盘 |

|

海通证券 |

26 |

-4.96% |

67.76% |

64.69% |

|

国泰君安 |

26 |

5.48% |

49.53% |

46.46% |

|

安信证券 |

26 |

-6.95% |

34.79% |

31.72% |

|

华泰证券 |

26 |

-6.26% |

18.85% |

15.78% |

|

西南证券 |

26 |

0.64% |

10.28% |

7.21% |

编辑笔记:由于2022年开始,我们对荐股机构进行了一定的调整,因此本次为额外进行的一次排名,仅供参考。下期开始我们开始全新的比拼。

上周荐股第一名

国泰君安

收盘收益:6.54%

华伍股份(300095)

公司是风电制动器龙头,市占率40-45%。市场认为高份额下风电制动业绩提升空间有限,我们认为公司积极拓展风电制动产品,单位容量制动产品价值量可提升50%。明阳采购公司占比超50%,公司具有大机型先发优势,看好其后续陆风大型化趋势下份额提升。

风电制动海外市场大且客户集中,快速放量可期。2021-2025年国内风电制动器市场约百亿,海外装机与中国大陆体量相当,客户集中度更高,CR3超75%(国内不到50%)。目前华伍已送样GE等,放量可期。

另外,公司航空零部件订单充足且毛利率高,产能落地释放业绩弹性。

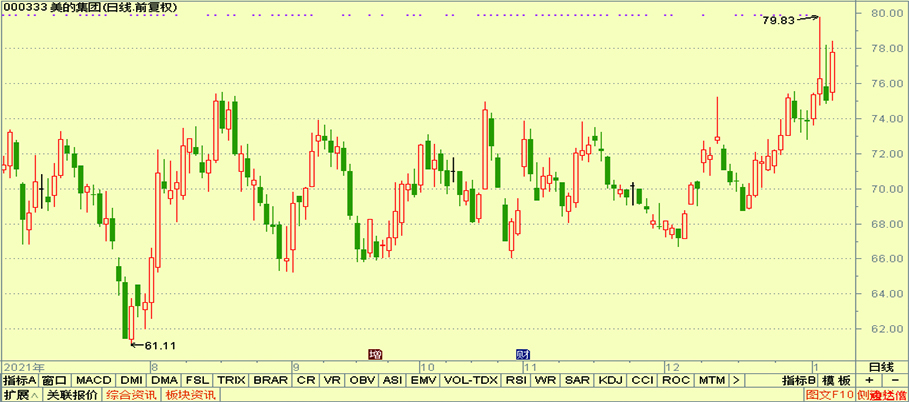

本周个股推荐:美的集团(000333)

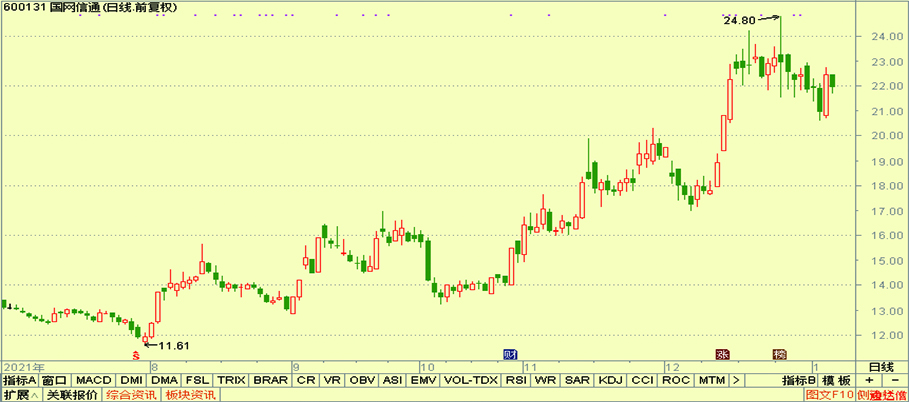

国网信通600131

随着新能源占比的持续提升,以及电力市场化交易机制进一步完善,公司三大业务板块整体保持稳健增长,电力板块重点发力:

1)云网基础设施:公司将持续受益于国家电网对通信网络、算力平台、底层基础设施建设,同时公司持有并运行数据中心资产,预期未来将保持稳健增长;

2)企业数字化应用:主要为电网公司等提供信息技术平台的升级应用,预期将持续受益于系统的更新升级;

3)电力数字化应用重点发力建设:中央全面深化改革委员会提出建立全国多层次统一电力市场体系,公司将作为电力运营商的身份参与到电力交易运营,有望实现较快增长。

国信证券

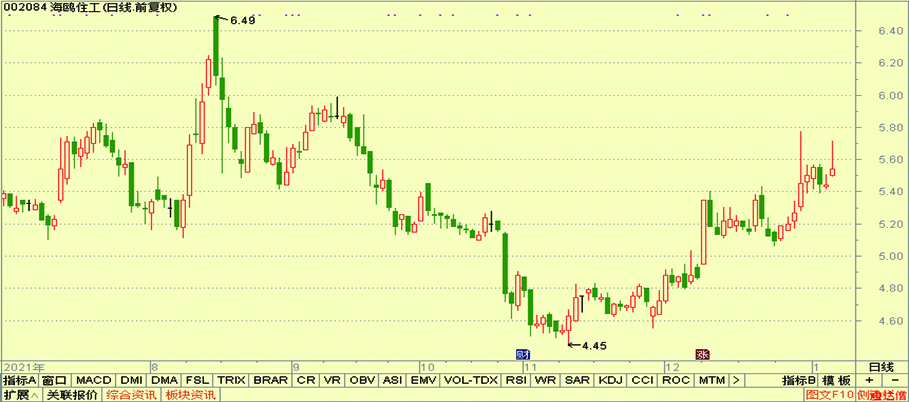

海鸥住工002084

公司以整装卫浴为发展核心,近年来通过收购不断实现上下产业链延伸。在全品类产业链布局下,公司资源整合也实现了渠道扩张,ToB的福瑞达、雅科波罗、ToC的有巢氏、四维卫浴共同发展,品类之间相互协同、渠道共享,渠道融合不断深化,助力公司快速扩张。

在前瞻性的收并购下,公司率先在整装卫浴这条高速发展的赛道上形成卡位优势,未来全产业链的控制能力也将不断转化为成本优势,公司装配式整装卫浴龙头的地位将进一步稳固。同时,前瞻性布局也带来部分费用前置,2014年-2020年公司期间费用率平均为17.70%,未来随着收并购整合完成费用率存在下降空间;并且目前公司传统低毛利率产品占比较高,未来随着整装卫浴、智能家居等高毛利率业务放量,净利率存在进一步提升空间。

中信建投

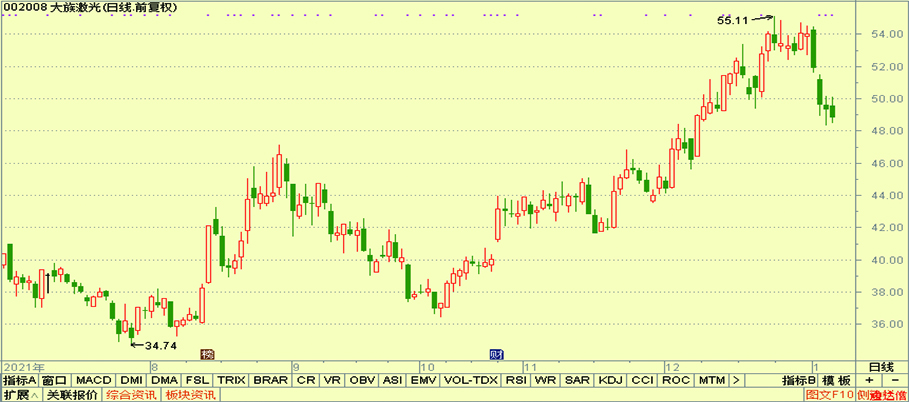

大族激光002008

公司为国内种类最多、业绩规模最大的平台型激光加工设备厂商,长期坚持“激光+X”战略,横向纵向整合,产品版图不断扩张升级,覆盖激光器等上游核心元器件、激光打标/切割/焊接设备,在PCB、锂电、LED、光伏、面板、半导体均有产品线积累。

多品牌加快布局,Mini/MicroLED进入加速渗透阶段,公司Mini-Led切割、裂片、剥离、修复技术已经实现批量化销售,有望受益于显示技术升级。国内半导体封测设备厂商成功进入第一梯队,封测设备迎国产替代机遇,公司作为封测赛道少数量产企业,成长潜力足。光伏成本下降,平价上网已成规模,公司开膜机等设备有望受益于光伏行业景气度上行迎来快速发展。

天风证券

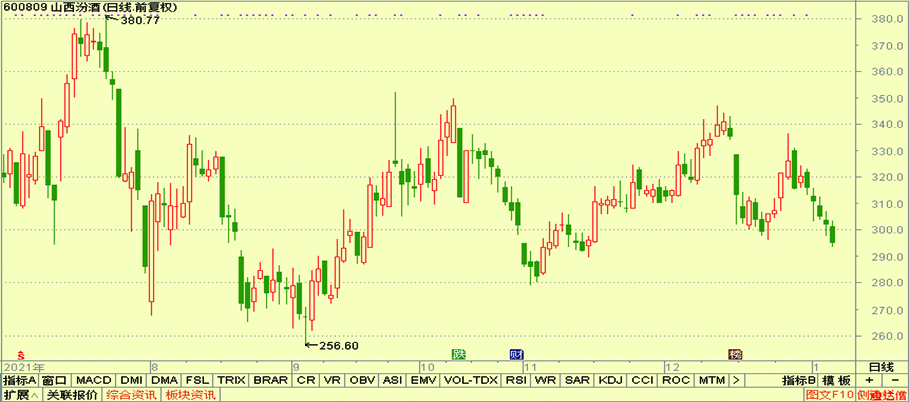

山西汾酒600809

公司近日召开主题为“践行‘三新’要求,全方位推动汾酒高质量发展”的汾酒全球经销商大会。袁总指出2022年汾酒要乘胜追击,向更优结构、更好效益、更高质量进发,首要目标是提升品牌价值,切实做到四个“专注”(市场结构优化、产品结构优化、品质提升、管理提升)、四个“坚持”(战略定力、文化内涵、国企改革、强化风控)。

本次经销商大会反馈积极,在次高端白酒快速扩容的背景下,公司有望凭借自身历史底蕴和香型优势,持续抢占市场份额。此外,产品结构加速提升或释放公司利润弹性,2022存超预期可能。目前公司估值有所回落,对应21-23年估值为67X、47X、37XPE,凸显布局机会。

招商证券

美的集团000333

公司拟通过境外全资子公司在境外发行总额不超过(含)等额 12.00 亿美元的境外债券,以支持公司绿色战略落地,实现公司产品升级。

或旨在扩建海外高效产能,助力实现海外经营目标。目前公司国内生产过程中并不存在过多高耗能环节,对于“支持公司绿色战略落地”的理解,我们认为可能更多是为应对海外更严格能耗标准,对海外产能进行升级优化。

公司长年现金储备充裕,利息收入远高于利息费用,且在11月15日,标准普尔公司将美的集团信用评级上调至“A”,凭借国内民营制造企业最高信用评级, 在境外市场可享受更低的融资成本。

国泰君安

中国核电601985

“核电+新能源”双轮驱动兼具稳定性与成长性:

1、核电方面,2021年为公司核电投产大年,三台机组投产将带来344万千瓦的装机容量。2024-2025年及“十五五”期间均有项目投产,未来十年核电装机增长确定性较强。

2、江苏核电有限公司2022年年度市场交易电量160万千瓦时,根据2022年江苏电力市场交易结果,核电年度长协电价随火电上浮接近20%,电价上浮超预期,有望带来公司2022年核电业绩进一步提升。

3、新能源方面,目前公司新能源装机6GW,“十四五”期间计划年均新增5GW,新能源的大规模投产将在一定程度弥补2022-2023年核电投产平台期,保障业绩稳步向上。

4、公司具备优质经营活动现金流,有望支撑“十四五”期间大规模的新能源装机投产。

安信证券

招商积余001914

12月25日及30日,公司分别发布了对上航物业、南航物业的收购公告,以5362万元及2.30亿元收购对应标的公司100%及95%的股权,此次收并购有望进一步夯实公司航空领域专业服务能力及优势。

公司管理层履新后,发展重新进入正轨,各细分领域优质项目获取持续推进。蓝海市场空间广阔,且公司收并购取得突破性进展,国有轻资产运营服务平台背景在当前收并购环境下具备优势,未来更多央企剥离的“双非”优质资产承接值得期待。我们根据合约转在管面积的进度预期小幅下调盈利预测,但考虑公司处于新的发展起点,作为国企具备安全性和发展潜力。

中信证券

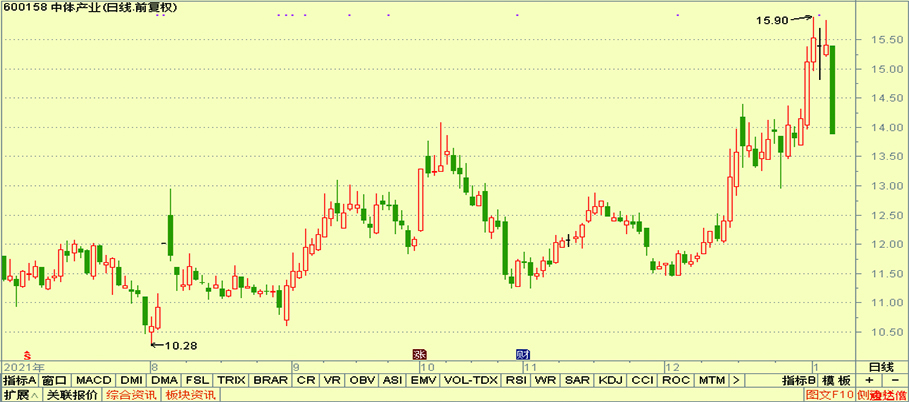

中体产业600158

随着北京冬奥会的筹办,冰雪产业逐步发展,冰雪竞技水平不断提升,冰雪运动更为普及,其中也蕴含着体育产业无限商机。

公司具有业务集群优势,以内容和运营为核心促进公司整体业务的转型升级。公司目前及未来将主要涵盖以下业务:赛事活动、体育传播、教育培训、体育彩票、线下体育空间平台、线上数字科技平台,以及品牌运营、资本运作、标准认证、研究咨询和体育地产等细分板块,产业布局覆盖体育产业核心价值链。公司在体育产业各领域的互补优势和协同效应,可实现资源优化配置和全面整合。

西南证券罗栗