去年国内经济的快速恢复,主要依靠两大关键变量,一是出口,二是投资。今年以来,剔除价格因素后实际出口数量从3月开始已经回落;随着政策收紧,固定资产投资出现了较为明显的回落,截至8月份仍然在增长趋势线的下方。往前看,出口、投资的拉动或继续减弱,消费维持弱复苏趋势,宏观经济稳增长压力或继续增大。

稳增长的压力:尤其关注地产

从总量经济的角度来看,我国本轮经济增长最快的时候,就在去年四季度。今年以来,经济增速逐渐高位回落,下半年以来,放缓节奏还有所加快。

从经济的结构来看,今年我国出口的表现仍然是最亮眼的。但我们剔除价格变动对进出口金额的影响,并且对数量数据做季节性调整,结果发现,我国出口数量在今年3月份达到最高点后就开始回落,只不过回落的速度较慢;进口数量在4月份达到高点后,也大幅回落,这也反映了内需的拖累作用。

往前看,随着美国耐用品需求的继续降温,海外供应链的逐渐恢复,我国出口对经济的拉动会继续从高位向常态化回归。

而去年另一部分对经济拉动作用比较大的终端需求——投资,在今年以来的回落速度较为明显,截至8月份仍然在增长趋势线的下方。

消费始终是本轮经济复苏的薄弱环节。下一阶段,消费恢复偏慢的局面或仍将持续。

今年以来,房地产领域的调控政策不断收紧后,房地产销售、投资数据均出现不同程度的回落。截至8月份,季调后的居民存量贷款增速(3个月环比)已经降至2.3%,而在2020年2月时的增速为4.0%,下滑的幅度和去年国内疫情刚发生的时候非常接近。今年8月份,季调后的居民新增贷款的规模仅有5200亿,而在2020年一季度的时候平均也有8500亿以上。

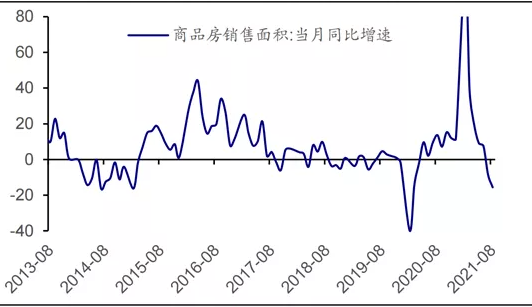

融资收紧的情况下,房地产销售和投资也出现了明显的回落。30大中城市的商品房成交面积在今年一季度达到最高点,当时日均成交面积接近59万平方米,之后开始回落,截至9月20日数据,季调后的日均成交面积已经降至37万平方米。我们根据统计局公布的数据进行推算,8月商品房销售面积当月同比增速已经回落至-15.6%。8月房地产投资单月同比增速也已经接近零增长,预计四季度将转为负增长。

今年以来,随着政策的收紧,小城市房地产市场降温也很明显,考虑到房地产在经济中的体量占比,宏观经济稳增长压力也会进一步增大。

图:商品房销售面积当月同比增速(%)

来源:海通证券研究所

静待积极政策:放大版“2019”

四季度仍然需要重点关注能耗双控对供给端的影响。2021年《政府工作报告》明确提出,单位GDP能耗在今年要降低3%左右,在“十四五”期间降低13.5%。然而,今年上半年,青海、宁夏等9个省份能耗强度不降反升,浙江、河南、甘肃等其他10个省份能耗强度降低率未达到进度要求。其实决策层已经反复强调,要纠正运动式减碳,保供稳价。我们预计保供的政策最终会起到效果,具体时点还需要关注政策节奏。

从历史经验来看,在稳增长压力较小的时候,政策上更多强调调结构;而当稳增长压力较大的时候,总量和结构性的政策都会转向稳增长、稳就业。根据我们团队构建的经济三大高频跟踪指标,9月以来,出口表现相对稳定,消费略有改善,但生产仍在低位。考虑到后续经济下行压力,预计政策会转向稳增长。如果今年类似于缩减版的“2018年”,那接下来有望会进入放大版的“2019年”,经济稳增长压力或大于2019年,政策积极宽松的程度或有望大于2019年。

从转向的时间来看,四季度或是政策调整重要窗口期。根据以往经济周期中政策的调整节奏,财政会更积极,并且会宽货币、宽信用支持中小微企业。

外部的美元:从泛滥到趋紧

考虑到全球资金流动对国内市场的影响,看完国内经济和政策变化,我们还要考虑下美国经济和政策接下来的变化。

在去年3月份,美联储就直接降息到零利率,并且宣布“无限量”QE,配合美国财政部大量财政刺激,避免了经济陷入债务通缩。美联储用1个月时间走完了金融危机后4年经济修复的历程。

往前看,美国经济或延续复苏。随着经济的修复,我们认为,美联储Taper的条件已经具备。参考2013年的经验,Taper影响最大的阶段,就是从发出Taper信号到Taper落地期间。

对美国复苏的预期再度增强,美联储陆续释放稍微偏鹰派的信号,美债利率或将继续上行,美元指数也或将继续上行。截至10月4日,美债名义利率已经上行至1.5%附近,美元指数也已经上行至94附近,为去年10月以来新高。

美元流动性是全球金融市场重要的资金来源,其边际变化也会影响全球核心资产的价格走势。例如,外资参与、投资中国资本市场的程度加深后,美债实际利率、美元指数等美元流动性指标,和茅台股价、茅指数也有一定的相关性。

虽然我们长期看好中国核心资产的投资价值,但四季度仍不能忽视美元、美债走势可能带来的影响。不过考虑到三季度美元流动性的影响已经在反应,四季度可能反应幅度会相对小一些。

“赢”在政策,关注结构

今年经济下行、政策不松的宏观背景类似于2018年,所以从市场表现来看,今年的权益市场也和2018年类似,主要还是结构性的机会。一些核心主题领域,政策支持力度较大,板块表现亮眼。而沪深300等资产,出现了比较明显的调整。

往前看,从宏观维度来看,经济稳增长压力增加,可以期待的更多是政策的变化。目前基建政策在边际发力,可以关注相关领域的机会。大方向上,政策已经在朝宽松方向发生变化,可以慢慢关注今年调整较多的核心资产,以及政策上发力的基建、新能源等领域。

大类资产中,也看好无风险利率下行的机会。经济稳增长压力增加,政策趋于宽松,宽信用的重要前提其实还是宽货币,利率进一步下行的空间会慢慢打开。尽管PPI或维持在高位更久,但对货币政策的牵制有限,尤其是我国政策更加关注的是就业。利率最终会跟随经济走,债牛或仍未结束。