虽然确实是提示历史性低估价值,并表示已经有足够的安全边际,但《绝望的中国平安投资人》还是因不可控原因下架,其实标题原定为《绝望的中国平安投资人应该多一些勇气》,但笔者为了一点点阅读量和噱头,就违背初心,被整顿是对的。

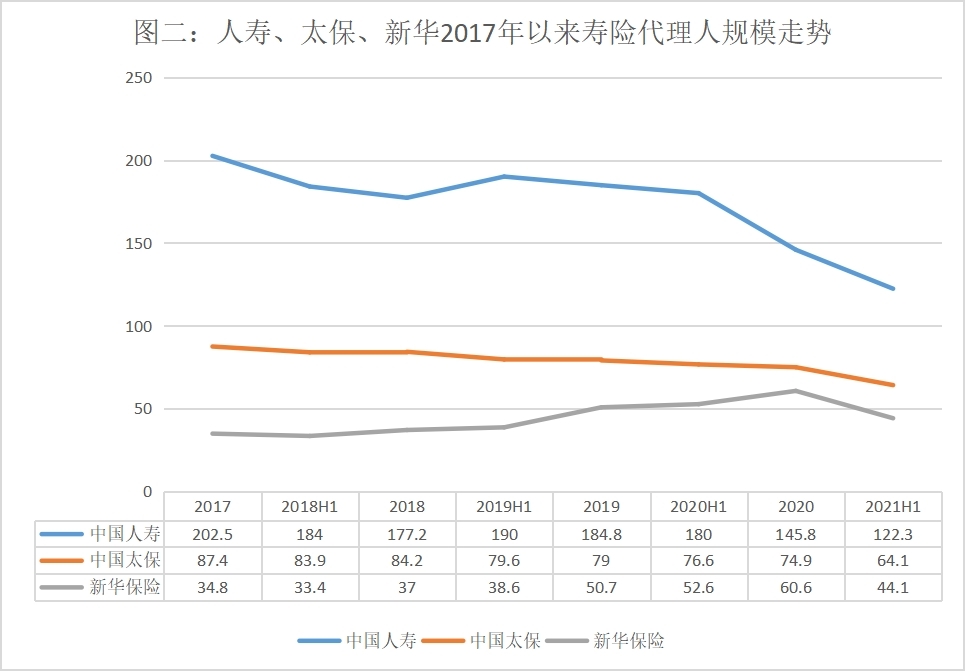

不过,这也掩盖不了寿险代理人500万人的大崩溃。2016年,中国平安代理人团队首次突破100万人,巅峰期超过143万人。然而,今年一季度和半年报,平安代理人规模相继下破100万人和90万人,截至2021年6月30日,代理人人数仅为87.77万人。速度之快,令人惊恐。而且,不仅仅平安表现如此,四大A股上市寿险公司表现如出一辙,按照新华保险副总裁李源说法,曾经超过900万人的代理人团队已经被压缩到400万人,超过500万人大逃离。保险代理人还能涅槃吗?

代理人团队大溃败

根据银保监会此前发布的文件,在2020年已有130万人离开了保险业。听起来吓人,但2021年离开保险业的从业者更多,这其中,代理人首当其冲。中国平安的代理人团队在2018年Q3就已经见顶,开启了漫漫熊途。从整个市场看,2018年上半年就是代理人规模的顶峰。2017年各大险企寿险保费收入增速达到顶峰,到2018年后增速快速下行,特别是2018上半年在高位挣扎后没有继续突破,新单保费收入迅速萎靡,而寿险总保费收入还能保持几年的增长,主要得益于续期缴费的保单同比增加。面对汹涌的市场转向,彼时以新华、人寿为首的险企没有认清局势,死绷面子,硬是把自己的代理人规模撑到了2020年末。(见表一)

表一:2014年至2020年主要寿险企业保费增长情况(来源:公司公告)

代理人团队是寿险新业务的支柱和排面,其规模出现大的波动意味着负债端将同步跟随。虽然2018年以来保险股的走势有很多市场其它因素,比如中美贸易战。但拉通来看,以中国平安为例,2018年至去年的历史高点不过是区间顶部震荡的行情,进入今年一季度,代理人团队在此之前早就已经崩了,而新业务价值率也撑不住了,资产端的负面消息也被无限放大。恰逢此时人寿和新华的逆势扩张也被证伪,最后整个保险行业都泥沙俱下。

说一千道一万,这都是监管收严,人口红利消失的问题。不过,从世界主要保险市场发展规律看,从粗放型到高质量和精细化也是行业发展的历史规律,未来必经的历程。2017年以来,中国平安的代理人规模走势最能代表整个行业区间内的实际处境。(见图一、图二)

平安信息披露的公开和透明度远胜其他险企,代理人及后面提到的众多数据都是季度披露,而其他险企基本是半年披露,新华部分数据是按年披露,而人寿很多基本不披露。

可惜,8月16日例行的保费收入信披开倒车,新单保费和财险保费明细不再披露,笔者真希望这只是半年报前工作紧张导致的个别现象。

在文章《中国平安:进入布局的价值洼地区》(请忽略笔者彼时不知天高地厚的错误判断)中,笔者曾对比了“平安、太保”VS“新华、人寿”在行业新形势下的不同战略选择。笔者从新业务价值、举绩率等多个维度明确表态,新华的逆势冲代理人规模是失败之举,这与芯片、面板等逆周期产能扩张,打死对手,到行业上行周期迎来收获不一样。在严监管、人口红利消失以及科技互联网冲击等新环境下,摈弃曾经粗放型的发展战略是大势所趋,新华(人寿)彼时显然没有认清形势。

随着2021年上半年新华、人寿代理人规模的雪崩,“赢在新华”和“重振人寿”战略最后一点成功的期望也随之破灭。

新华保险副总裁李源在业绩会上表示,尽管1月份开局战表现良好,但从2月开始至7月一直处于低迷的状态。整个行业代理人规模从900多万缩水至400多万人。惨烈程度可想而知。

中国人寿副总裁詹忠在业绩会上表示,从整个行业发展的角度来说,代理人队伍的规模预计不会再出现大幅度增长,各公司都更加注重队伍的质态和结构。

中国寿险行业正式结束野蛮生长的粗放时代,开启更加注重代理人质量的新征程。

代理人人均产出同步坍塌

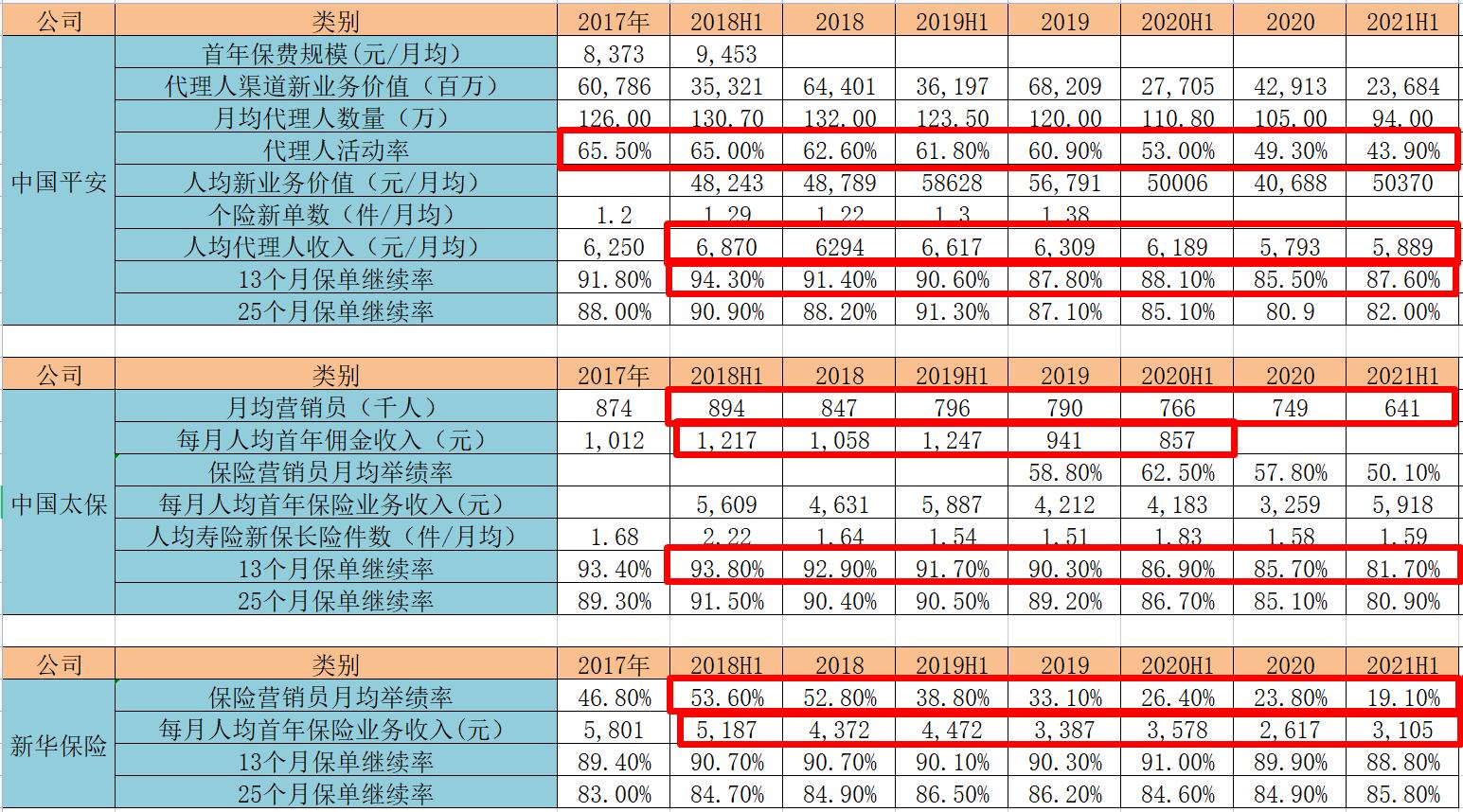

与代理人规模同步坍塌的,还有代理人人均产出,这就是俗话说的:祸不单行。而且,从多个数据看也侧面证明了,2018年上半年整个寿险行业就已经见顶。如果还要追根溯源一点,笔者其实更倾向于2017年末已经到顶,而2018H1是惯性的余波。(见表二)

表二:平安、太保、新华代理人人均产出情况

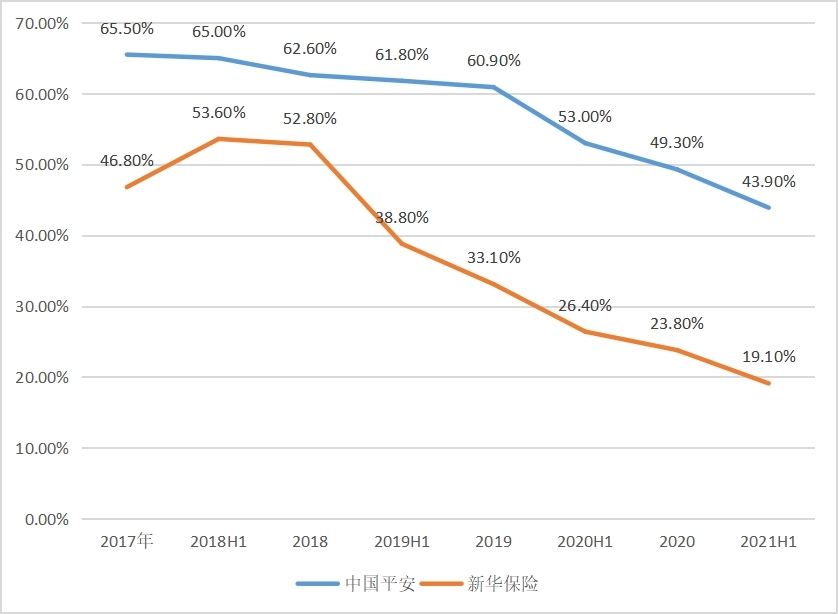

伴随坍塌一:代理人活动率(太保、新华称为举绩率)。公式是:代理人活动率=开单代理人/总代理人数

2017年以来有完整数据披露的平安和新华,代理人活动率分别在2017年末和2018H1见顶,数据分别为65.5%和52.6%。随后便持续下滑,到2021H1分别下滑至43.9%和19.1%。这表明,在代理人规模坍塌的同时,留存下来的代理人,能够产生保费收入的人数也在持续下降。

新华保险这一数据更是辣眼睛,19.1%的举绩率近10年来应该都能排在倒数,可想而知新华逆势冲代理人规模是多么不明智的决定。(见图三)

图三:平安、新华2017年以来代理人活动率

伴随坍塌二:人均代理人收入(太保和新华性质类似的分类是:每月人均首年保险业务收入)。

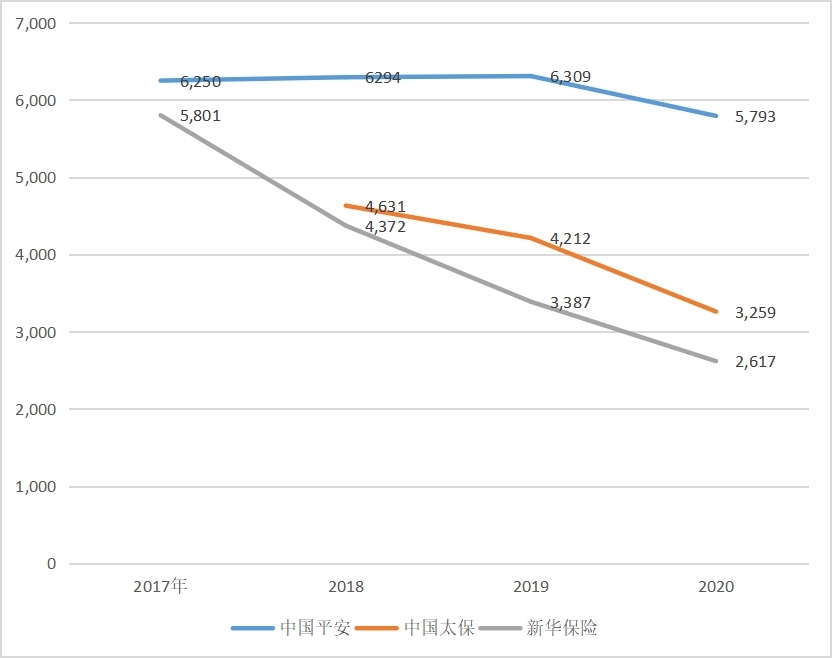

平安、太保、新华2017年以来都有完整数据披露,因为寿险公司均存在上半年冲开门红的问题,因此该数据不能最好对比全年数据,而不能如代理人活动率那样半年对比。这其中,新华保险继续表现垫底,每月人均首年保险业务收入从2017年几乎可以与中国平安媲美的5801元(平安6250元),跌至仅有2617元(平安5793元),跌幅高达54.89%,而平安同期跌幅仅有7.31%。(见图四)

图四:平安、太保、新华每月人均代理人收入(元)

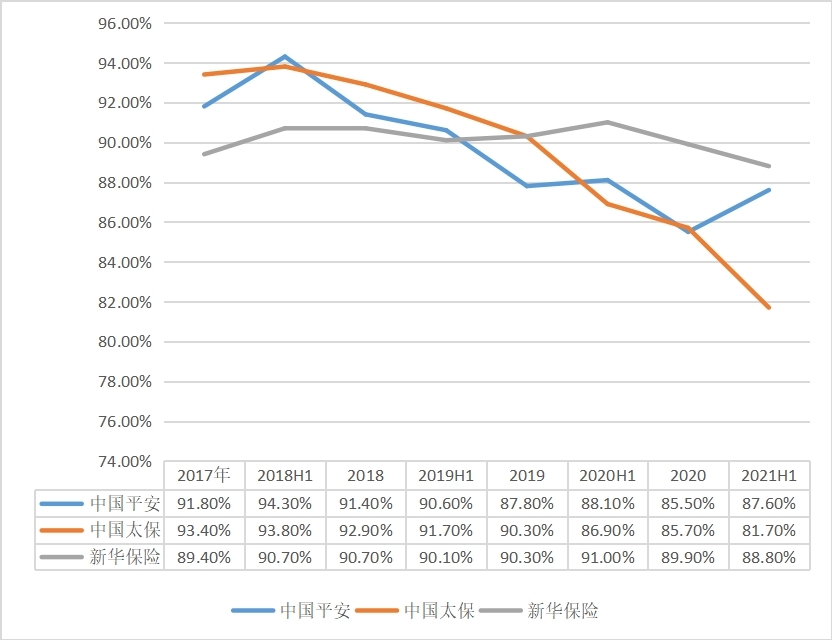

伴随坍塌三:保单继续率。以13个月保单继续率为例。

中国平安13个月保单继续率从2018H1最高点的94.3%持续下跌至2020年末的85.5%,2021H1开启企稳反弹至87.6%。中国太保同期从93.8%大跌至2021H1的81.7%,没有一丝反弹。反倒是各个板块都表现差劲的新华保险,虽然2021H1虽然继续率是区间最低,且也走的是下滑通道,但下降的幅度远低于平安和太保。

表五:平安、太保、新华2017年以来13个月保单继续率

所有数据来源:股市动态分析肖俊清整理

看完这些数据,是不是很绝望?笔者是不是又来贩卖焦虑了?非也,笔者在前期文章中提到过很多次,寿险负债端有一个8年的运行周期,如果确如笔者所言,2017年是本轮负债端的顶峰(2018H1只是惯性余波),那么有理由相信当前应该是调整的谷底位置。即使以2018年为顶峰看,谷底也就差不多半年后。这个周期,与中国平安陈心颖提到的,改革要3年时间,明年见成效基本一致。

笔者只呈现过去的数据,对未来保持敬畏,但如同笔者在《绝望的中国平安投资人》和《保险:改革艰难 低估值成唯一亮点》中不断重复的一样,就因为这些不利因素,中国保险业就发展到顶峰,步入衰退期了吗?笔者认为大概率并不是,简单看看当前人均GDP就能下一个大致判断,人口红利可能是没了,但人口质量的红利还有很大潜力。在这个大前提下,如果行业都面临阵痛与改革难题,作为行业标杆的平安都不行,还有谁可以呢?

野蛮生长的粗放时代结束,开启更加注重代理人质量的新征程,这就是保险业未来涅槃的方向,这也是美国、日本、台湾和香港等保险业成熟地所经历过的路径。