市场方面,A股本周出现罕见的大调整,银河证券认为,主要原因来自经济运行逐步放缓以及交易层面有调整需要两个方面。

经济层面:7月经济数据有所下滑,经济下行压力逐步显现,主要是需求高峰已过,出口订单回落,同时新冠疫情影响了我国国内消费,严格的房地产调控逐现成效,工业增加值回落,基建行业持续低迷。经济下行压力未来或进一步强化,但持续下行的经济会带来流动性宽松的预期,货币政策宽松信号较强,需关注政策面态度。

交易层面:近期市场整体放量滞涨,全A成交额连续日超万亿元,换手率也逐步提升,但沪指近日仍高位震荡,甚至出现小幅下跌,说明市场整体看涨意愿降温,在市场达成一致,多方力量转弱的情况下,指数在交易层面有调整的需要。

配置方面,银河证券建议关注:1)战略性看好新能源电池、储能和光伏等新能源产业链;2)关注业绩预期高增长的半导体、电子和生物医药等成长板块;3)看好供需格局改善的周期行业,上涨动力仍在,化工、钢铁、有色、煤炭等。

|

本期券商最新报告推荐个股一览 |

|

|

方正证券 |

协鑫能科、凯赛生物、长沙银行、芒果超媒、千禾味业、新凤鸣 |

|

兴业证券 |

顾家家居、金石资源、亚士创能、豫园股份、兔宝宝、七一二 |

|

国海证券 |

西麦食品、江航装备、三环集团、凯莱英、舍得酒业、掌阅科技 |

|

天风证券 |

一心堂、中材科技、硅宝科技、三只松鼠、福莱特、亚威股份 |

|

申万宏源 |

新洋丰、合盛硅业、华贸物流、保利地产、通威股份、广汇能源 |

|

中信证券 |

东材科技、大全能源、温氏股份、南京银行、久立特材、中科创达 |

每期金股:嘉元科技

嘉元科技(688388)深耕铜箔行业二十余年,目前已经是行业龙头,在动力电池领域的市占率高达28%。公司增长逻辑在于:1)电动车放量拉动铜箔需求同步增长,行业供需紧张推动加工费上涨;2)公司是极少数能量产极薄铜箔的企业,高壁垒带来高溢价;3)绑定优质客户,产能桎梏即将打开,有新产能就有增长。

需求快速增长

铜箔与四大锂电材料一起组成电芯,成本占比在9%-15%之间。因是锂电池电芯的重要组成部分之一,铜箔行业随着锂电池市场飞速发展而同步起飞。

2014年国内锂电池出货量只有30GWh出头,到了2020年已经达到158.4GWh,6年翻5倍。同期锂电铜箔的出货量从3.1万吨提升至14.6万吨,复合增速高达29%,增长也是接近5倍。有卖方预计2025年全球电动车销量将达到1800万辆,2021-2025年复合增速为36%,在此背景下,预计铜箔到2025年的总需求约为109万吨。

2020年电动车爆发式增长,铜箔的需求量急剧上升,但铜箔不是说有钱就能马上投产,通常一条产线的扩建周期在1.5-2年。因此,从去年下半年开始,虽铜箔企业大幅扩产,但供需缺口持续存在。供需失衡下,铜箔的加工费持续涨价,今年上半年6微米和8微米铜箔加工费涨幅分别超过30%和50%。

受需求放量及涨价推动,公司上半年扣非后净利润也有390%-563%的增长。展望下半年,锂电池的需求放量还在继续,而行业主要公司的新产能最快要到年底或明年初才能量产,供需紧张格局至少会持续至年底,下半年预计加工费仍将维持高位,支撑企业全年业绩爆发式增长。

轻薄化带来高溢价

电动车轻量化可以延长续航里程,铜箔在电芯中的重量占比约为10%,轻薄化能提升能量密度比进而延长续航里程,例如相比8微米的锂电铜箔,6微米和4.5微米的能量密度比要分别高出5%和9%。此外,铜箔轻薄化对锂电厂也是降本增效的一个措施,因为铜箔越薄用铜量越少,尤其是今年原材料同比涨了80%,厂商对铜箔轻薄化的需求越来越强烈。

但轻薄化铜箔有技术,设备和资金壁垒。6微米以下铜箔对阴极辊晶粒度要求高,1万吨需要资金约10亿;其产线上的核心设备阴极辊高度依赖日本新日铁等企业进口,而日本厂商的交付订单已经排到了2024年;就技术工艺而言,铜箔厚度、稳定性和一致性是由锂电铜箔生产中的溶铜工序和生箔工序决定的。而铜箔企业甚至行业专家的立命之本在于把握溶解的难点,即添加剂的配方以及用量,目前能成功批量化生产4.5微米铜箔的仅有嘉元科技和诺德股份等极少数几家公司。

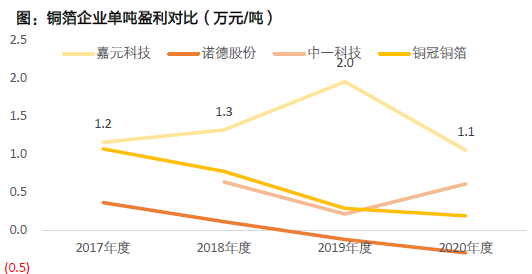

较高的进入壁垒带来产品高溢价,标准和8微米铜箔毛利率在20%左右,6微米去到30%-40%,4.5微米的毛利率则高达50%左右。嘉元科技近7成的产品在6微米以下,因此毛利率领先显著高于诺德和超华等竞争对手。

目前,海外电池厂多采用8微米的铜箔,而国内主流是6微米,4.5微米已经有部分龙头锂电厂做切换。宁德时代2020年加速导入4.5微米的铜箔。产业链反馈宁德6月时4.5微米的铜箔需求量在600-700吨,7月份预计达到2000吨左右,全年渗透率将从去年的3%提升至10%以上。公司跟随宁德从8微米切到6微米,再到目前的4.5微米,未来产品迭代将给公司带来超额收益。

数据来源:天风证券

产能瓶颈将缓解

公司与宁德时代、ATL、比亚迪、中航锂电等下游优质客户均建立良好的合作关系。行业的高景气度叠加绑定优质的锂电客户,公司产能利用率持续提升,自2017年以来基本上维持满产满销的状态,2020年公司出现产能瓶颈,这意味着未来有新产能投放才有增长动力。

2019年公司IPO计划募资9.69亿元,结果募资16.33亿元,不仅投建年产5000吨的动力电池用高性能铜箔,还将多募资金用于投建年产1.5万吨的高性能铜箔项目。今年2月公司发行了可转债募资12.5亿元,主要用于加码1.5万吨的高性能铜箔项目。此外,公司还有1.6万吨高性能电解铜箔、宁德1.5万吨高性能铜箔、赣州2万吨电解铜箔等项目在建。

2020年公司只有1.6万吨产能,未来3年公司在建及规划产能合计已达到6.6万吨,增幅4倍有余,而且明年很快便会有新产能开出来,行业供需紧张下,有产能企业就能有增长。