最近两三年,除了金融、地产之外,还有一个被市场冷落很久的板块,这就是环保。曾经的环保也是A股的香饽饽,被当作成长股的典范,投资者趋之若鹜,牛股层出不穷。而今,当近些年被广泛追捧的白酒、互联网、教育等板块“不香了”的时候,被市场遗忘了的环保早已来到低估值区域。

估值处于历史底部

环保真是被遗忘了,被遗忘到了什么程度?从环保基金“挂羊头卖狗肉”的行为便可见一斑,例如某环保ETF,持仓清一色的新能源,打起了概念上的擦边球。也正是因为没有资金关注,板块估值来到了低位。

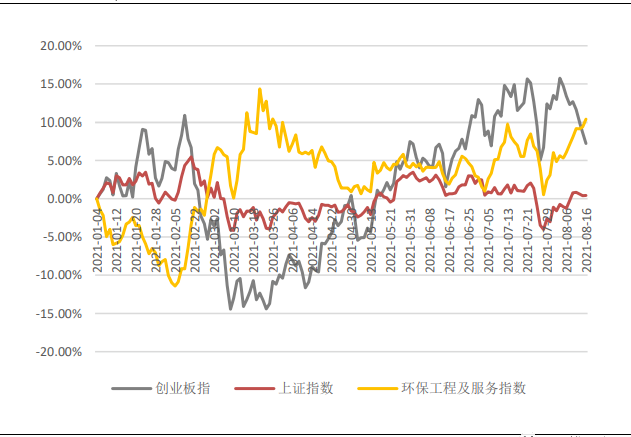

截止8月16日收盘,2021年以来,创业板指数涨幅达11.30%,上证综指涨幅达1.27%,环保板块(申万二级环保服务与工程指数)上涨为10.24%,环保板块略跑输创业板指,显著跑赢上证指数。

根据国君环保徐强统计,8月16日收盘,环保板块PE(TTM)为25.34倍,处于历史上16.93%分位点,历史底部区域。2021年初至今环保板块虽然略有表现,但随着板块业绩增长,目前整体估值仍然处于历史底部区域。

从环保的细分板块看,估值仍然较低。环保细分板块整体情况为:监测、烟气治理、环保工程、危废、垃圾焚烧、环卫、水务板块的估值(PETTM,个股算术平均值)分别为24.30、22.40、19.90、19.50、17.30、15.00、14.30倍。

环保运营类细分龙头估值仍然较低。根据国君团队的观察,主要细分板块中龙头公司的估值,危废、烟气治理、环保工程、垃圾焚烧、环境监测、水务、环卫板块龙头公司的2021年预期平均净利润增速(算术平均值、万得一致预期中值)分别为51%、45%、37%、34%、27%、19%、10%,而对应2021年PE(算数平均值、万得一致预期中值)分别为17.10、29.70、12.60、15.70、21.70、11.90、13.90倍,对应PEG分别为0.33、0.65、0.34、0.46、0.80、0.63、1.39。除了烟气治理(主要是受次新股盛剑环境影响)及环境监测(主要是近期碳中和相关环境监测设备龙头股价表现相对好)细分的估值相对高,其他细分板块的估值均较低,其中整体业绩增速高而估值偏低的板块主要是危废、垃圾焚烧、以及环保工程。

图:今年以来环保指数表现

数据来源:Wind、国泰君安

行业投资加大

随着我国环保产业快速增长,我国环保产业产值总产值逐年稳步增长。据《火石产业大脑》统计,从2012年的约3万亿元增长至2015年的约4.50万亿元。2017年节能环保产业产值5.80万亿,2018年突破7万亿元。由2015年的4.50万亿元上升到2020年的7.50万亿元左右,年均增速15%,预测2022年将突破10万亿元,2023年将达到12.30万亿元。

碳中和是政策主线,近日,财政部发布了全国PPP综合信息平台管理库项目半年报。新入库项目中污染防治和绿色低碳项目共182个,投资额1810亿元,占全部新入库项目的31.60%,净入库61个,投资额达7951亿元。

目前,全国碳市场已进入稳步运行阶段,碳价稳定50+元/吨。预期各地多行业碳认证办法、碳排放梳理需求有望释放。在碳边境调节机制带动中国碳交易市场与欧洲对标的过程中,在顶层设计上,我国碳配额缩减进度将会尽量与欧洲接轨,交易价格将被引导至更高水平,国内碳交易价格有望超预期。碳交易将改善垃圾焚烧公司盈利能力以及现金流,长期提升垃圾焚烧行业天花板。城市固废循环趋势下,垃圾焚烧企业向“垃圾分类+再生资源”等一体化业务拓展,而其本身将获得CCER、生物柴油等碳减排收益。

污水资源化、基础设施公募REITs等同样带来利好。

我国区域水资源差异巨大,北方地区水资源短缺问题突出,污水资源化市场空间大。“十四五”规划对于污水处置率和处置质量做出了明确要求,污水提标改造趋势确定。

上半年,基础设施公募REITs启航,带来环保行业投融资模式的创新,同时为投资者提供了新的投资品类。从发展动力角度看,基础设施公募REITs既是投融资模式创新,也是企业改革的抓手,更是资产价值重估的方式。从供给角度看,基础设施公募REITs发行标准高,审批严格,底层资产质量佳。从需求角度看,REITs具有投资价值,是重要的投资工具。

积极信号增加

上半年,行业内上市公司经营稳健,业绩良好。近期,首创环保、瀚蓝环境、中国光大水务等行业内上市公司陆续披露中报或预告,均呈现不同程度增长态势,行业景气度延续回升趋势。

首创环保预计上半年实现归母净利润9.37-10.65亿元,同比增长220%-250%,预计实现扣非后归母净利润6.98-8.15亿元,同比增长80%-110%。

中国光大水务发布中期业绩公告,上半年公司取得营业收入31.10亿港元,较去年同期增长47%,归母净利润5.48亿港元,较去年同期增长36%。

国内垃圾焚烧发电龙头光大环境上半年实现营收64.95亿港元,同比增长44%;归属净利润38.87亿港元,同比增长28%。在手垃圾焚烧项目积极推进,驱动建造和运营收益高增长。国内垃圾焚烧发电第二名——三峰环境,业绩同样飘红。

瀚蓝环境发布半年度报告,实现大幅增长。上半年实现营业收入45.51亿元,同比增长45.11%,其中主营业务收入44.67亿元,同比增长45.12%;归母净利润6.27亿元,同比增长36.02%;扣非后归母净利润6.09亿元,同比增长34.90%。

还有不少上市公司也发布了半年报或预告,此处就不一一列举了,总体看,业绩飘红的居多。笔者认为主要原因有二:一是经过此前几年供给端的出清、整合以及国家一系列大力扶持政策效果开始显现,行业触底回升;二是去年疫情导致上半年同比基数较低。

值得注意的是,在香港上市的光大环境和国内水务龙头北控水务集团,近期都走出了触底反弹行情,光大环境甚至不知不觉今年取得了超过20%的涨幅。A股市场同样有较好的迹象,例如,我们可以看到来自浙江的区域垃圾焚烧龙头伟明环保创下历史新高,今年上涨接近50%,也可以看到首创环保创下今年年内新高,还可以发现瀚蓝环境反弹趋势良好,等等。这表明,已有先知先觉的资金在行动。

积极的信号越多,酝酿的机会也就越多。在当下割裂的市场中,与其在显著高估的板块里肉搏、拥挤交易,不如回过头看看环保这样被遗忘的低估值板块,细细挖掘,说不定里面有璞玉。