近期,在个股成交活跃的背景下,沪深两市日成交金额连续22个交易日站在万亿以上。不过,成交量大并不意味着市场只涨不跌。7月下旬以来,A股主要指数呈现出宽幅震荡格局,有别于之前一段时间的窄幅波动。(见图一)

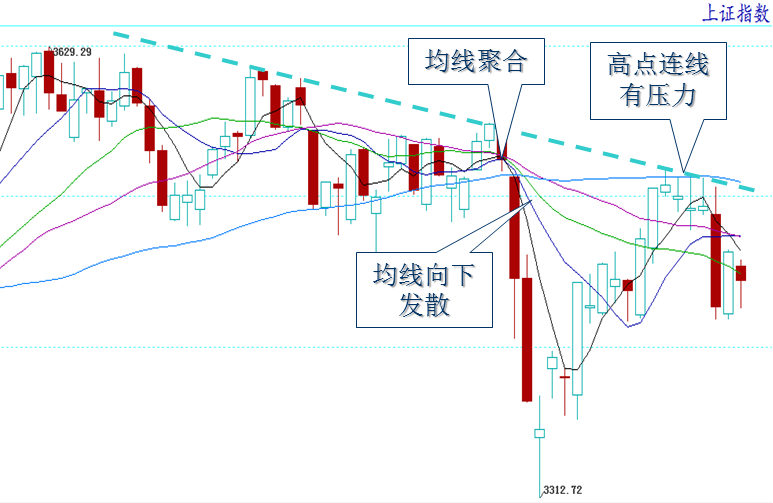

图一:上证指数日K线形态技术分析

由图一可见,上证指数在高点连线位置遇到了较大压力。7月23日,上证5日、10日、20日、30日等4条常用均线在收盘价3550点附近聚合。之后,又随着大盘调整而向下发散。目前,上证指数均线系统较为离散。

指数下行过程中,支撑位会在哪里?这是投资者经常面临的问题。在此,以沪深300指数为例作简要分析。(见图二)

图二:沪深300指数日K线技术分析

单纯从技术指标考量,当前,沪深300指数布林三线几乎平行并向下倾斜,指数在中轨之下,短线有向下轨运行的可能。7月下旬,布林开口明显收窄,削弱了前后两个时间段走势的关联度,使得K线风格变化明显,几天的深幅急跌之后,市场人气受到打击,同时还构筑了一个较宽的波动区间。这种情况下,通常会在运行若干交易日后,再度回到下轨附近寻找支撑。

另外,由于短周期均线(5日、10日)在中长周期均线(30日、60日)的下方,要扭转这个局面,使均线系统重现多头排列,可能尚需时日。

与沪深300指数不同,上证50指数7月底至8月上旬并未出现5波小浪,大致是三个波段,似乎属于abc反弹。(见图三)

图三:上证50指数120分钟K线浪形分析

上证50指数和沪深300指数有着一些独特用途。之前的文章中,笔者曾分析过金融衍生品的价格发现功能,特别是上交所以及深交所的ETF期权。7月下旬,上证50ETF、沪深300ETF认沽期权有多个交易日出现时间价值为负的现象,之后不久,大盘探底回升。无独有偶,8月12日,有多个ETF认购期权的时间价值为负,行权价4.90至4.40元的沪深300ETF实值认购期权合约折价率都非常高,随之而来的是指数连续三天下跌。

除此之外,金融衍生品还有助于转移和分散现货市场的风险,削峰填谷,具有良好的减震作用。假如适时买入ETF认沽期权,那么期权合约价格上涨的收益可以抵消一部分现货端的短暂回撤,使总的资金收益曲线趋于平滑。

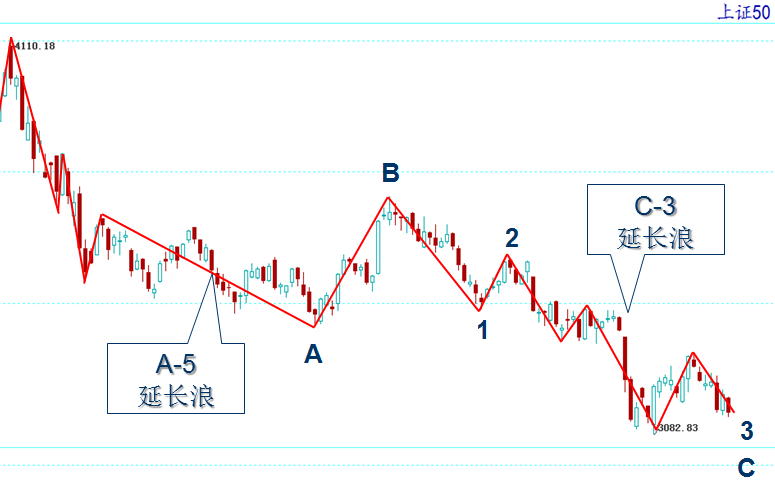

在中期浪形方面,今年2月18日以后的下跌中,A-5浪是延长浪。若对C浪中的5浪重新考量,则还存在一种可能的划分方法,即上证50指数的C-3是延长浪,也就是把7月下旬的急跌看作C-3-3浪,现在处于C-3-5浪尾声。待C-4浪反弹后,还有可能出现C-5浪调整,再回调震荡几周时间。(见图四)

图四:上证50指数日K线浪形分析

股市的热点总会不断转换,在持续万亿成交量的刺激下,8月18日券商板块异军突起,行情轮动到了权重股大金融板块。不过,要抓住每次短线机会决非易事,要对市场变化有足够的敏感度,并且提前布局。

证券的投资价值,需兼顾估值水平和未来成长,而量的积累、行情铺垫及起落转承都要时间。据报道,本周沪深两市有30家公司的限售股解禁,合计解禁市值约1300亿元,解禁股的抛售或是大盘上行压力的来源之一。

虽然A股整体韧性较好,但毕竟行情变幻莫测,风险无时不在。另外,金融市场多纸上富贵,在关注正向复利的同时,更要重视复利的反向效应。比如,科创板和创业板股票20%的涨跌停限制,相对于10%的限幅来说,在一定程度上放大了投机偏好,并可能带来意料之外的回撤。因此,个人投资者还须审慎分析,谨慎投资,充分做好风险管理。