金科服务是金科股份控股的物业子公司,于2000年在重庆成立。2006年,公司开始向独立第三方提供增值服务。自2015年起,公司连续5年蝉联中国物业服务企业综合实力十强。近年来,公司从社区走向城市,以智慧服务平台为支撑,打造城市空间服务、美好生活服务、智慧科技服务体系,转型智慧城市生活服务商,为中高端住宅、产业园区、商写楼宇、政企事业单位、城市高新区等多元化业态提供智慧服务综合解决方案。

合约面积保持高位 保障未来营收增长

2017-2020 年,公司合约面积从1.39亿平米增加至2.77亿平米,三年复合增长率约为25.8%(其中2020年为11.5%);在管面积从0.62亿平米增加至1.56亿平米,三年复合增长率约为35.8%(其中2020年为29.6%)。公司的合约/在管面积比持续保持高位,截至2020 年末,合约面积是在管面积的1.77倍,可以有力保障公司未来物业管理服务板块的收入增长。

公司官网显示,截至2021年4月,金科服务已进入北京、重庆、天津、武汉、南京、成都、沈阳、郑州、长沙等156座城市,管理1111个项目,服务全国近600万人口。在高速扩张同时,公司坚持低成本外拓策略,外接项目中超过80%来自招投标。通过招投标、战略合作、合资合作等形式外拓,公司有望实现管理规模和盈利能力的双增长。

营收高速增长 盈利能力稳步提升

2017-2020 年,公司营收从10.5亿元增加至33.6亿元,三年复合增长率47.5%,其中2020年增长44.3%;归母净利润从1.1亿元增加至6.2亿元,三年复合增长率75.9%,其中2020年增长68.5%。公司营收及归母净利润持续保持高增长,且归母净利润增速持续高于营收增速。

预计2021年营收将达54.1亿元

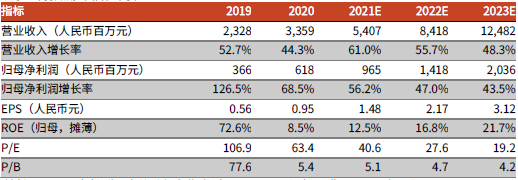

我们预测公司2021-2023三年营业收入分别为54.1亿元、84.2亿元、124.8亿元,同比增长61%、55.70%、48.30%;归母净利润分别为9.7亿元、14.2亿元、20.4亿元,同比增长56.20%、47%、43.50%;EPS分别为1.48元、2.17元、3.12元。综合以上,公司在外拓方面优势明显,聚焦科技赋能以提升效率降低成本,业绩增速较快,投资者可重点关注。

图:金科服务盈利预测与估值