上期荐股排名(2021年06月28日-2021年07月09日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

海通证券 |

京东方A |

000725 |

0.31% |

-1.25% |

1.06% |

|

西南证券 |

华润微 |

688396 |

10.53% |

-2.30% |

0.01% |

|

招商证券 |

中国建筑 |

601668 |

0.21% |

-2.34% |

-0.03% |

|

华泰证券 |

上汽集团 |

600104 |

2.66% |

-2.84% |

-0.53% |

|

盛世创富 |

恒力石化 |

600346 |

5.87% |

-3.75% |

-1.44% |

累计排名

|

机构名称 |

荐股次数 |

本期收盘收益 |

本期累计收益率 |

累计收益率超越大盘 |

|

海通证券 |

14 |

-1.25% |

69.73% |

68.26% |

|

华泰证券 |

14 |

-2.84% |

52.95% |

51.48% |

|

国泰君安 |

14 |

-5.61% |

34.61% |

33.14% |

|

安信证券 |

14 |

-9.10% |

12.44% |

10.97% |

|

盛世创富 |

14 |

-3.75% |

10.12% |

8.65% |

编辑笔记:面板接下来有机会。

上周荐股第一名

海通证券

收盘收益:-1.25%

京东方A(000725)

在复杂的宏观经济环境下,2020年公司实现营业收入1355.53亿元,同比增长16.80%,实现归母净利润50.36亿元,全年业绩扭亏为盈。2021年Q1,公司受益面板产品价格上升、新项目产能释放,实现营收496.55亿元,同比增长107.87%,实现归母净利润51.82亿元,同比增长814.46%。2021年Q1归母净利润超过2020年全年。长期来看,随着产能整合和行业集中度提升,LCD行业正由投资驱动的高速发展逐步进入成熟期,由新开产线的产能释放带来的周期波动将大幅平抑,我们认为半导体显示行业未来会走出周期性的特征,成为确定成长性的行业。公司作为行业龙头,盈利能力也有望趋于平稳增长,维持在理想水平。

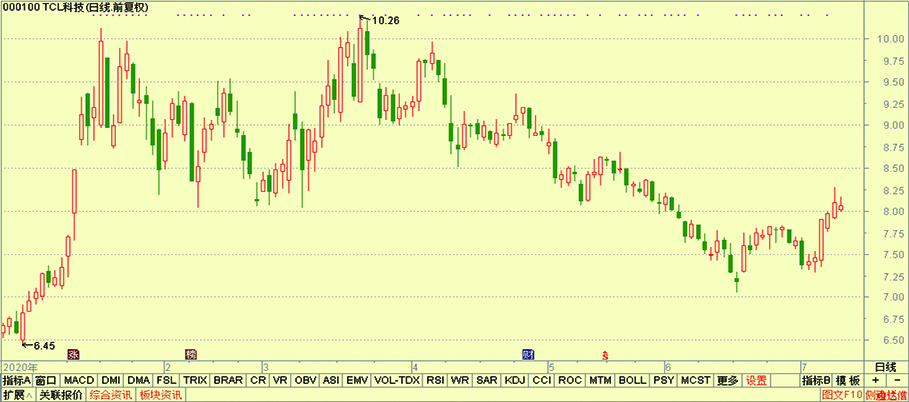

本周个股推荐:TCL科技(000100)

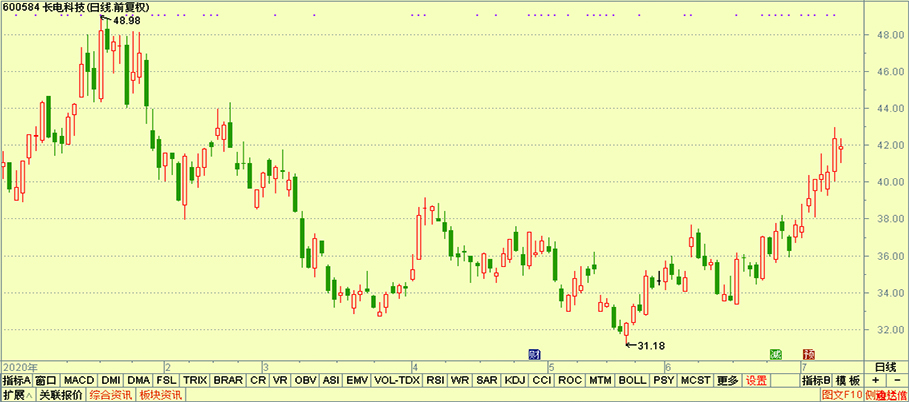

长电科技(600584)

4月底,公司公告非公开发行股票已顺利完成,募资总额为50亿元,发行均价28.3元,参与对象主要为国内知名基金及产业资本。随着公司募投项目稳步推进,预计高密度模块封装及通信用封装项目达产后可分别增加营收18.38亿及16.35亿,年均利润3.98亿元及2.18亿元。

6月初,公司宣布已完成对ADI(AnalogDevices,Inc.)的新加坡测试厂的收购,ADI是全球领先模拟芯片供应商,全球排名第2,其测试厂代表国际先进水平。此次收购,标志着公司全球化布局再下一城,也代表ADI对长电科技封测能力及全球地位的认可。

公司是典型的行业龙头,受益于半导体产业链高景气度叠加国内半导体产业链崛起。

国信证券

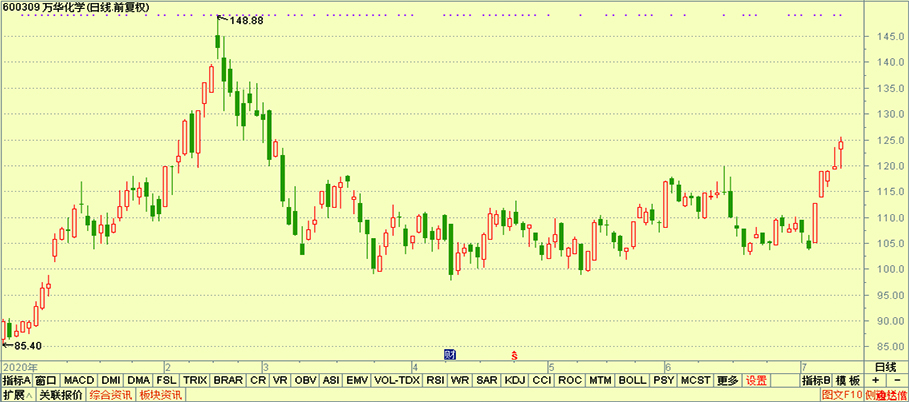

万华化学(600309)

据天天化工网,科思创(CVVTF.N)宣布其位于德国布伦斯比特的所有MDI产品,自当地时间2021年7月2日起不可抗力生效。据悉该MDI装置在例行检修备货时,因生产系统意外故障、发生停车。此外,科思创位于美国得克萨斯州的年产33万吨的MDI装置仍处于不可抗力状态,受今年2月美国寒潮影响,至今仍未完全恢复正常生产。我们认为科思创德国、北美MDI装置故障收紧全球MDI供给,利好MDI行业景气回升,价格有望在9-10月的需求旺季迎来进一步上涨。万华化学作为全球领先的MDI厂商将显著收益。

华泰证券

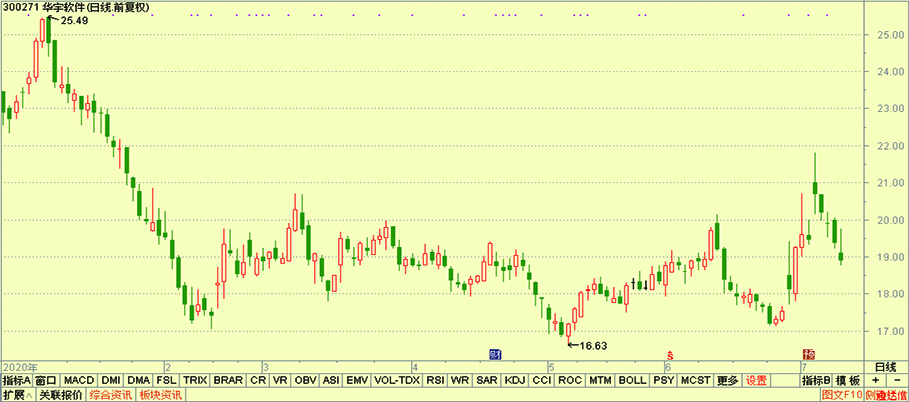

华宇软件(300271)

订单储备叠加业务复苏,公司全年有望实现较高增长。(1)当前公司在手订单充足,高于2020/2019年同期,收入增长明显提速,基于业务扩展,我们预计公司有望继续保持较高增速的增长。(2)法律科技领域,公司有望持续保持业内领先地位并受益于法治信息化,从而实现稳定增长。(3)教育信息化领域,随着疫情复苏和高校开放,高校对公司智慧校园平台的需求将有望得到释放。(4)智慧政务领域,我们预期相关新签订单和收入确认在2H21仍将持续,其有望保持较快增长并持续带来增量贡献。

盛世创富

苏宁易购(002024)

公司拟引入国有资本,作价88亿元转让17%股权。根据《股份转让协议》,张近东、苏宁控股集团、苏宁电器集团、西藏信托分别将所持公司3.12/1.16/8.64/2.86亿股股份(占上市公司总股本3.35%/1.25%/9.29%/3.07%)转让至新新零售基金二期。新新零售基金二期以转让价格5.59元/股,作价88.25亿元获苏宁易购16.96%股权。张近东及其关联方持有股权比例降低至20.35%,苏宁电器集团持股比例下降至1.39%。

本次股份转让有利于上市公司与国有资本、产业资本实现资源互补、合作共赢。 阿里巴巴及海尔、美的、 TCL、小米等产业投资人将与苏宁易购发挥紧密的协同效应,在用户、技术、服务、供应链、仓储物流等领域持续深化合作。

招商证券

宇通客车(600066)

行业仍在复苏起点,国六切换透支短期需求。受之前多个季度业绩销量不及预期的冲击,公司当前处于底部复苏的起点,短期业绩预期也在底部,Q2业绩存在超预期可能。

公交市场开拓与海外需求恢复值得期待。公交车市场需求历来具有较强的地方保护主义色彩,市占率低于整体十个点左右,2021年公司专门成立团队专攻市场的突破,同时外部市场环境也逐步好转,保护市场有望拿出部分需求进行市场招标。全球疫情逐渐受控,新能源公交预计迎来新一轮替换,海外新能源客车需求量将迎来新的需求窗口期,海外销量结构也有望得到优化。

国泰君安

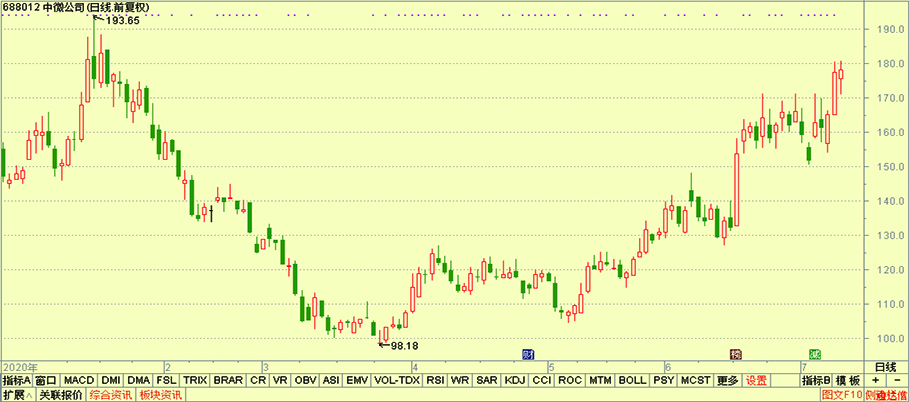

中微公司(688012)

国内刻蚀龙头进入快速放量阶段,全球目标市场达140亿美元:根据Gartner数据,2020年等离子体刻蚀机占比20%-25%,已成为晶圆制造设备中占比最大的项目,估计市场空间达140亿美元,2010-2020年CAGR达13.3%。据公司公告,CCP市场空间约48亿美元,ICP市场空间约76亿美元,两者占比约1:1.5。根据Gartner统计,至2023年刻蚀设备全球市场规模将达到150亿美元,其中CCP约60亿美元,ICP约90亿美元。目前公司在CCP领域全球市占率约3%,ICP领域市占率不足1%,CCP国产替代已步入快车道,ICP随着产品验证通过也将逐渐放量。

MiniLED有望迎来商业化元年,MOCVD再迎增长浪潮。

安信证券

TCL科技(000100)

面板产能转移,行业呈现新态势。2020年上半年新冠疫情席卷全球,引发全球经济衰退,显示面板价格持续下降至历史谷底,出现行业性的亏损。疫情加速了海外厂商的退出和产业链向中国的转移,具备相对竞争优势和资源累积的头部公司更能把握产业并购重组的机会,因此市场份额逐步向头部公司集中。长期看,供需关系的根本性改善使得面板行业呈现周期性弱化趋势,大尺寸化及新品类拉动长期需求增长。我们认为半导体显示行业未来会走出周期性的特征,成为确定成长性的行业。公司作为行业龙头,盈利能力也有望趋于平稳增长,维持在理想水平。

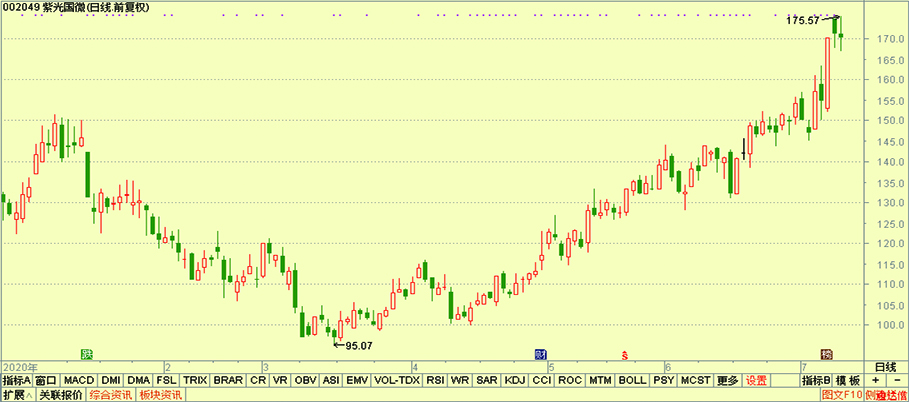

海通证券

紫光国微002049

公司的主要业务为集成电路芯片设计与销售,包括智能芯片产品、特种集成电路产品和存储器芯片产品,分别由北京同方微电子有限公司、深圳市国微电子有限公司和西安紫光国芯半导体有限公司三个核心子公司承担。

公司预计2021-01-01到2021-06-30业绩:净利润60289.03万元至80385.38万元,增长幅度为50.00%至100.00%,基本每股收益0.9936元至1.3248元;增减变动为50.00%至100.00%左右;上年同期业绩:净利润40192.69万元,基本每股收益0.6624元。业绩表现靓丽。

西南证券罗栗