7月2日晚间,创业板上市委公告称,河南凯旺电子科技股份有限公司(以下简称“凯旺科技”)首发申请获通过,凯旺科技本次IPO拟发行不超过2396万股,募集2.99亿元资金,投向“精密连接器及连接组件产能扩展”“研发中心建设”及“补充流动资金”等三大项目。

《股市动态分析》记者发现,尽管对于凯旺科技的注册申请予以通过,但其自身仍存在实控人控制不当风险、客户高度集中及因此衍生出来的应收账款较高等风险、报告期内无发明专利等问题。

不当控制风险需警惕

公开信息显示,凯旺科技是一家专注于电子精密线缆连接组件的研发、生产和销售的高新技术企业,产品主要应用于安防设备和通信设备等领域,目前正逐步向军工装备、轨道交通、医疗器械、新能源等领域积极拓展。

公司创始人陈海刚曾在深圳打拼了20多年,2009年他被家乡招商引资政策吸引,回到沈丘老家成立了凯旺科技。2018年和2019年,凯旺科技分别获河南省农民工返乡创业投资基金(有限合伙)、河南省返乡创业股权投资基金(有限合伙)投资。

本次发行前,凯旺科技实控人陈海刚、韩留才夫妇合计持股64.88%,处于绝对控股地位。招股书提示,公司可能存在实际控制人利用其控制地位,通过行使表决权或其他方式对公司发展战略、经营决策、人事安排、关联交易、利润分配等重大事项实施不利影响的情况,进而影响公司决策的科学性和合理性,损害公司及中小股东利益。

这也是上市委所关注的问题,在审议会议中,上市委提的三个问题中的前两大问题就是:

1、报告期内发行人及其实际控制人与发行人的客户、供应商及其股东存在相互拆借资金的不规范行为。请发行人代表说明是否已采取有效措施避免类似行为再次发生。请保荐人代表说明采取哪些措施督导发行人及其实际控制人提升规范运作意识和内部控制运行的有效性。

2、发行人第一大外协供应商惠邦晟前股东与发行人实际控制人存在亲属关系,发行人实际控制人家庭成员与惠邦晟实际控制人及前股东等存在较多个人资金往来,报告期内发行人存在向惠邦晟拆出资金且未收取利息的情况。请发行人代表说明:(1)发行人选择惠邦晟作为第一大外协供应商并向其提供资金支持的合理性;(2)惠邦晟是否受发行人实际控制人及关联方实际控制,发行人有无收购惠邦晟的计划或安排。

当然了,凯旺科技与其保荐人是怎么回复上市委的我们暂时还未知,但对于招股书提示的存在的大股东损害公司及中小股东利益的可能性,投资者多一份警觉为好。

客户高度集中

报告期内,凯旺科技向前五大客户的销售收入占营业收入的比例分别为91%、92.95%和90.88%,向前两大客户的销售收入占营业收入的比例分别为78.44%、81.35%和77.70%,其中向第一大客户海康威视的销售收入占营业收入比例分别为54.21%、52.05%和46.02%。

公司2020年营业收入4.38亿元,同比下滑1.27%;扣除非经常性损益后净利润为3251.67万元,同比下滑26.44%,当年主要客户为海康威视和大华股份。公开资料显示,海康威视2020年营业收入635.03亿元,比2019年的576.58亿元同比增长10.01%,净利润同比增长7.96%;大华股份2020年营业收入264.66亿元,比2019年261.49亿元同比增长1.21%,净利润同比增长25.21%。大客户业绩依然增长,凯旺科技却出现下降。

报告期各期末,凯旺科技应收账款账面价值分别为14973.62万元、13153.81万元和16640.94万元,占资产总额的比例分别为31.51%、24.96%和27.48%。公司前两名客户海康威视及大华股份应收账款合计余额分别为12924.86万元、10972.61万元和14448.66万元,占公司应收账款余额的比例分别为81.95%、79.18%和82.36%,公司应收账款集中度较高。

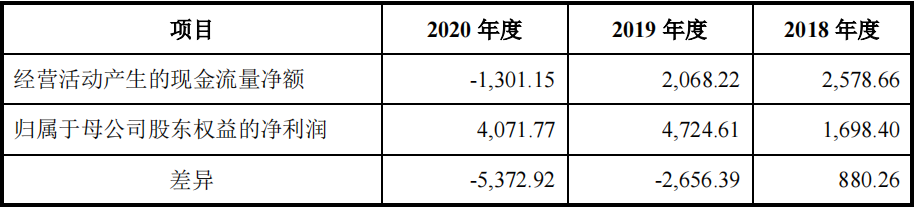

报告期内,凯旺科技经营活动产生的现金流量净额与归母净利润差异金额分别为880.26万元、-2656.39万元和-5372.92万元。

表:凯旺科技经营性净现金流与归母净利润的差异情况

来源:招股说明书

招股书披露,凯旺科技2019年及2020年度经营活动现金流量净额低于净利润2656.39万元和5372.92万元,主要原因有:(1)随着下游客户订单增加,期末存货余额增加;(2)公司2019年末进行股权融资,资金较为充裕,为了加强与公司供应商的合作,增强议价能力,公司适当缩短了部分供应商的付款周期,经营性应付款项有所下降。

针对上述现象以及招股书披露的其它信息,记者曾给凯旺科技发去采访函:

1、公司收入依赖大客户,相应的应收款也主要来自大客户,但公司2019、2020年经营性现金流远低于归母净利润,公司也给了相应的原因,即缩短了给供应商的付款周期及存货增加,江西铜业等是公司的主要供应商,可以发现公司上下游均是大型企业,那么从财务数据及公司缩短付款周期的动作看,是否表明对上下游的议价能力弱小?

2、2020年度,公司筹资活动产生的现金净流入量为2422.55万元,主要系2020年根据生产经营的需要借入3700万元银行借款,从这个角度看,公司2019年缩短付款周期是否得不偿失?

很遗憾,截止发稿,凯旺科技未对此作任何回复。

报告期内无发明专利

截至2020年12月31日,凯旺科技拥有有效专利107项,其中发明专利仅6项,其中,防水连接器专利为客户解决了安防设备特殊的气密性要求。不过这6项发明专利多数在2010年-2015年取得,最晚的是2015年8月23日申请,报告期再无新增。而报告期内,凯旺科技研发投入金额分别为1230.49万元、1585.71万元和1812.68万元,占当期营业收入的比例分别为3.38%、3.58%和4.14%,截至2020年12月31日,凯旺科技共有研发技术人员161人,占员工总数的6.61%,其中硕士3人,本科及大专78人。虽然持续的研发投入是提升公司竞争力的重要保证,但从成果上看,2018年-2020年的报告期内,凯旺科技及子公司仅取得总共57项中的12项实用新型专利。

公司的研发效率是否偏低?公司是否在“吃老本”?对于记者的提问,凯旺科技仍未作任何回应。