上期荐股排名(2021年06月14日-2021年06月25日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

招商证券 |

兆易创新 |

603986 |

27.30% |

21.28% |

20.78% |

|

西南证券 |

中航重机 |

600765 |

12.34% |

4.88% |

4.38% |

|

华泰证券 |

京东方A |

000725 |

5.07% |

4.41% |

3.91% |

|

国泰君安 |

方大炭素 |

600516 |

3.37% |

1.55% |

1.05% |

|

盛世创富 |

宋城演艺 |

300144 |

2.65% |

1.06% |

0.56% |

累计排名

|

机构名称 |

荐股次数 |

本期收盘收益 |

本期累计收益率 |

累计收益率超越大盘 |

|

海通证券 |

13 |

-4.59% |

71.88% |

68.01% |

|

华泰证券 |

13 |

4.41% |

57.42% |

53.55% |

|

国泰君安 |

13 |

1.55% |

42.61% |

38.74% |

|

安信证券 |

13 |

-2.82% |

23.69% |

19.82% |

|

盛世创富 |

13 |

1.06% |

14.41% |

10.54% |

编辑笔记:相信我,面板接下来有机会。

上周荐股第一名

招商证券

收盘收益:21.28%

兆易创新(603986)

兆易创新两大业务线NOR Flash和MCU下游需求旺盛,目前处于供不应求状态。公司自20Q4上调NOR价格后,21年又两次上调MCU价格,随着新增产能的释放,兆易创新2021年将迎来NOR和MCU两大产品线的量价齐升。同时,自研DRAM的推出和MCU国产客户的加速导入给兆易创新打开新的成长空间。

短期看好兆易创新在产能释放和价格上调带来的量价齐升,长期看好兆易创新利基存储平台化整合以及MCU在国产替代趋势下的市场竞争力。

本周个股推荐:中国建筑(601668)

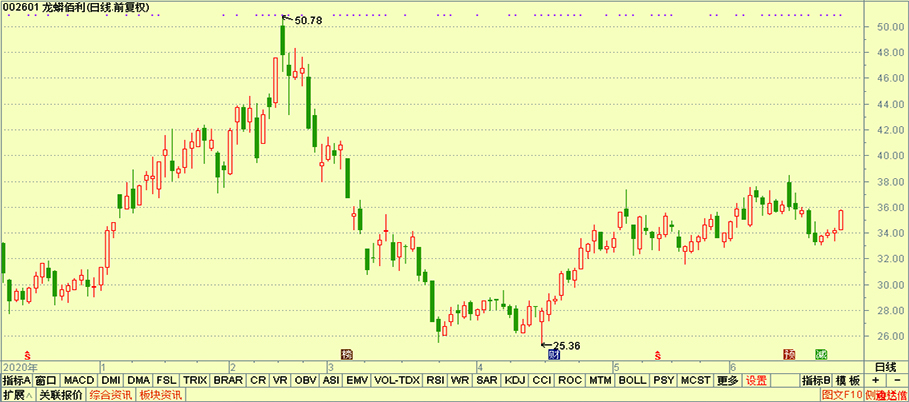

龙蟒佰利(002601)

钛白粉年初至今已经六轮涨价,目前金红石型钛白粉的均价在21000元/吨,氯化法钛白粉成交均价在24000元/吨,公司自7月1日起继续上调各类钛白粉价格500元/吨,且海外龙企科慕、康诺斯自7月1日起上调售价200-250美元/吨。21Q2至今,钛白粉均价19740元/吨,同比+44.3%,环比+14.3%;钛白粉价差11300元/吨,同比+23.2%,环比+7.9%;钛精矿均价2410元/吨,同比+70.2%,环比+17.7%。按照当前价格,公司全年业绩有充足保障。此外,公司新增产能建设顺利,50万吨攀西钛精矿升级转化氯化钛渣项目已出产品,达产后可年产30万吨氯化钛渣,为公司氯化钛白和海绵钛提供国产化原料。

国信证券

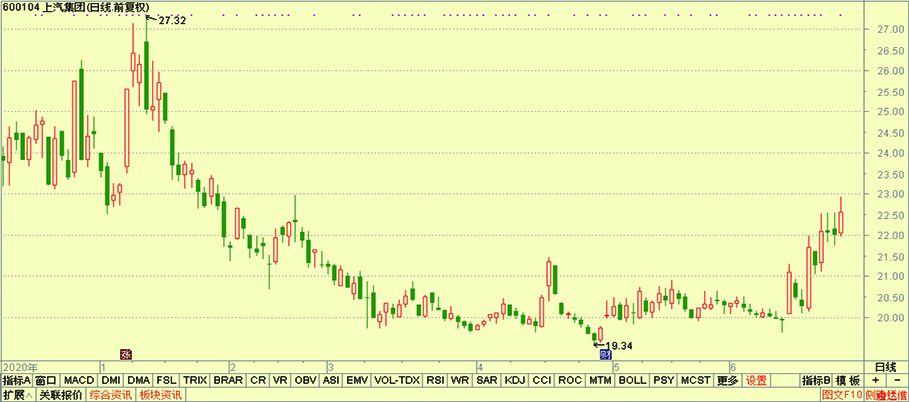

上汽集团(600104)

公司于6月11日举办了2021资本市场沟通会,与投资者交流了上汽零束(未上市)、上汽捷能(未上市)、捷氢科技(未上市)、联创汽车电子(未上市)和中海庭(未上市)等五家上汽系创新业务企业在SOA软件平台、新能源汽车电池、智能驾驶、高精度地图等技术领域所取得的最新研发成果。我们认为上汽集团在新能源车和自动驾驶领域布局全面,诸多新产品和新技术有望在2H21和2022年推向市场,公司电动化和智能化转型有望加速,对公司新能源车和自动驾驶产品推出提供保障,对业绩提供支撑。

华泰证券

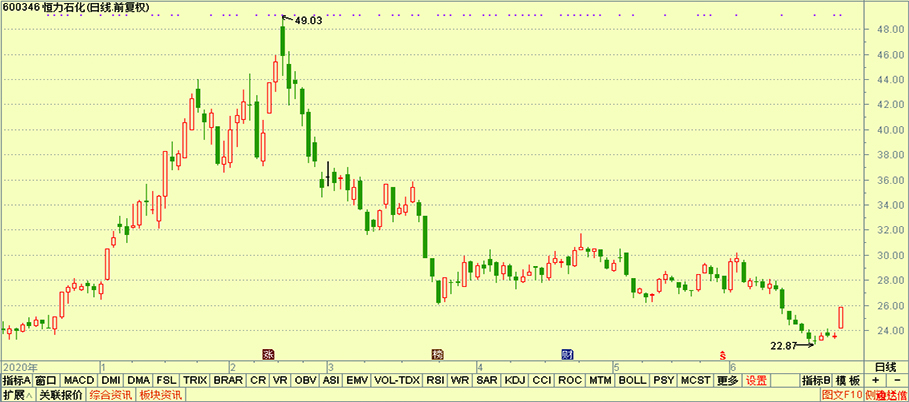

恒力石化(600346)

公司计划投资超过240亿元建设4大项目。包括:恒力化工新材料配套项目,以公司炼化、乙烯装置生产出的氢气、氮气、苯和二氧化碳废气等为主要原料,生产液氨、己二酸、食品级二氧化碳等产品;康辉大连新材料45万吨PBS类生物降解塑料项目;江苏轩达(恒科三期)150万吨/年绿色多功能纺织新材料项目和江苏康辉新材料80万吨功能性聚酯薄膜、功能性塑料项目。

一系列新项目彰显了公司在炼化平台支撑下,不断拓展下游聚酯、类聚酯、精细化工新市场与新业务,加码化工新材料业务的决心。持续扩产将维持公司的高质量增长,当前股价对应2021年市盈率仅11倍,具备吸引力。

盛世创富

中国建筑(601668)

公司营收、净利润常年保持稳定高增速,2010-2020年营收复合增速达到15.86%,归母净利润复合增速达到17.14%,均优于同业。公司盈利能力行业领先,主因房地产业务毛利占比较高所致。近年来资本结构持续优化,2020年底资产负债率已降至73.67%,圆满完成降杠杆目标。目前在手订单充裕,新签订单一直保持较高增速,2020年新签订单实现逆势增长达3.2万亿元,同比增长11.57%。2021年公司全年新签订单目标为3.5万亿元,预计同比增长9.35%。

招商证券

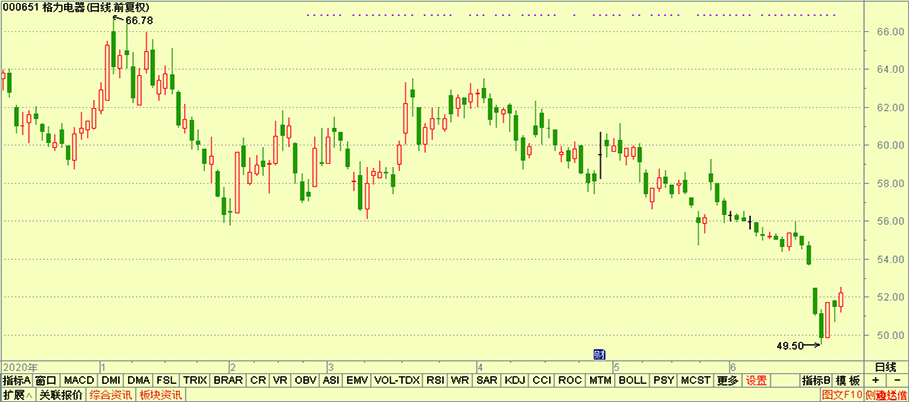

格力电器(000651)

格力员工持股计划靴子终于落地,持股计划涉及员工覆盖面广,侧重中层干部与核心骨干。持股计划考核要求不低,现金分红纳入业绩考核指标。持股计划价格折扣较高,预期未来激励计划常态化。这也意味着格力因前期渠道改革、高管团队更替所带来的业绩波动已触底。随着覆盖广度较高的员工持股计划的落实与推进,能进一步有效推动公司治理改善与员工积极性,从而焕发经营上的新活力。虽然今年需求端复苏低于预期,但从长远角度看,当前的格力电器具备入场价值。

国泰君安

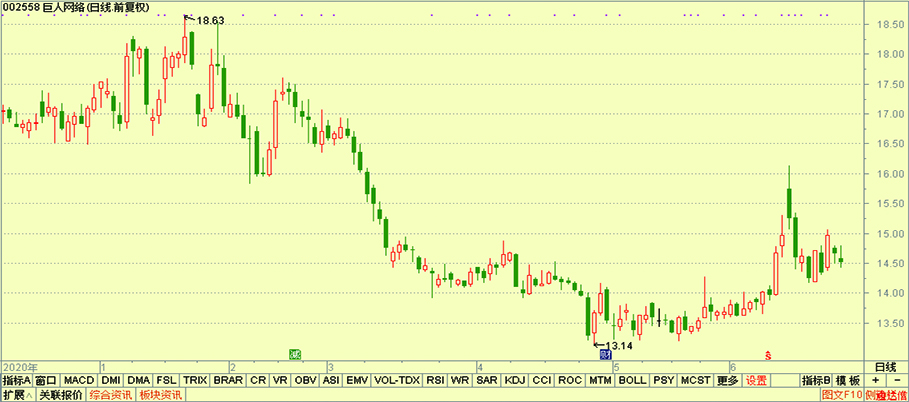

巨人网络(002558)

6月14日公司公告称,公司的控股股东巨人投资拟向巨人网络无偿赠与其持有的巨堃网络1.1%股权。本次交易完成后,巨堃网络将从公司的参股子公司变为控股子公司。Playtika拥有全球领先的技术实力及发行能力,在休闲棋牌赛道已建立较深护城河。本次受赠控股Playtika后,有利于公司迅速积累人工智能、大数据等先进技术、进一步丰富产品线、构建全球发行网络,从而全方位提升公司从研发、发行到运营的游戏全产业链能力。在当前存量竞争时代一方面抓住关键赛道投入核心资源,一方面全面拓展海外蓝海市场,看好公司重回顶级厂商之路。

安信证券

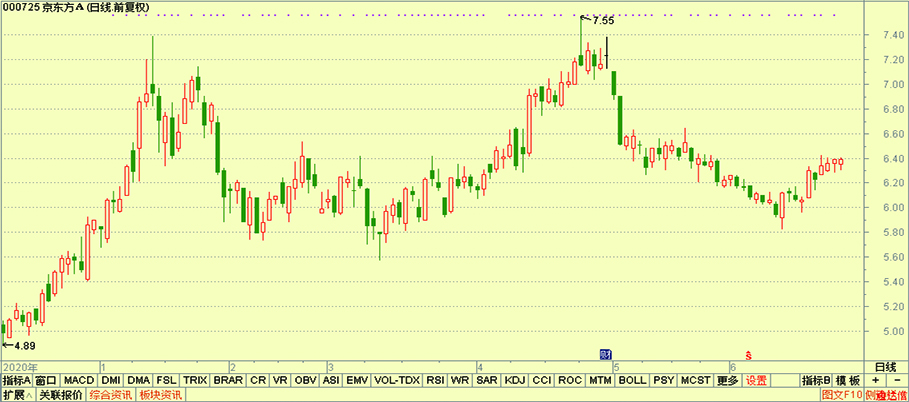

京东方A(000725)

在复杂的宏观经济环境下,2020年公司实现营业收入1355.53亿元,同比增长16.80%,实现归母净利润50.36亿元,全年业绩扭亏为盈。2021年Q1,公司受益面板产品价格上升、新项目产能释放,实现营收496.55亿元,同比增长107.87%,实现归母净利润51.82亿元,同比增长814.46%。2021年Q1归母净利润超过2020年全年。长期来看,随着产能整合和行业集中度提升,LCD行业正由投资驱动的高速发展逐步进入成熟期,由新开产线的产能释放带来的周期波动将大幅平抑,我们认为半导体显示行业未来会走出周期性的特征,成为确定成长性的行业。公司作为行业龙头,盈利能力也有望趋于平稳增长,维持在理想水平。

海通证券

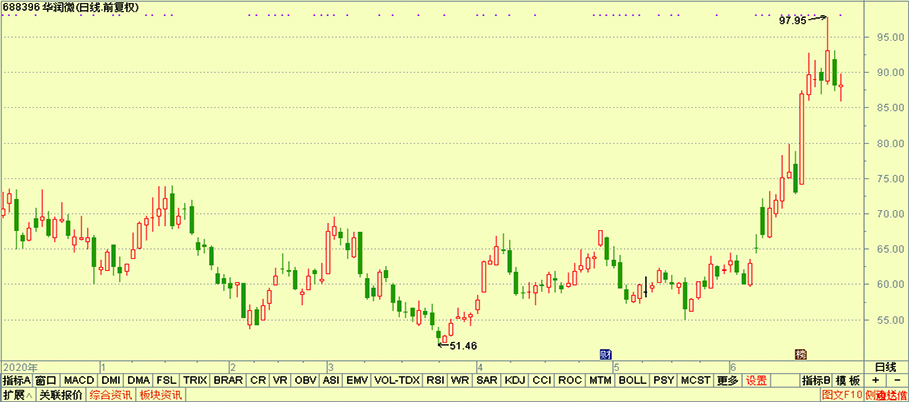

华润微(688396)

华润微电子有限公司是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,产品聚焦于功率半导体、智能传感器与智能控制领域,为客户提供丰富的半导体产品与系统解决方案。

第三代半导体领域,公司根据研发进程有序推进碳化硅(SiC)中试生产线建设,目前已按计划完成第一阶段建设目标,利用此建立的基础条件完成了1200V、650VSiCJBS产品开发和考核。公司获得了国家集成电路产业投资基金股份有限公司投资,持股比例占总股本比例为5.92%。

西南证券罗栗