市场方面,上半年即将结束,各大券商下半年策略陆续出炉。展望2021年下半年,兴业证券继续看多市场,根据过去30年A股的经验来看,有不少投资者认为本轮牛市进入尾声。但兴业认为,在国家重视、机构配置、居民配置、海外配置的“四重奏”下的权益时代,叠加开放红利、大创新、全球流动时钟等催化,牛市在途中,即“长牛未央”。

基本面角度来看,经济在疫情后的恢复中,价格层面PPI等在高位震荡,全部A股非金融全年有望实现40%左右的盈利增长。从流动性层面来看,全球面临高债务,有PPI的胀难有CPI的胀,流动性很难发生实质性的收缩,易松难紧成为常态。同时,从全球资金流动时钟来看,中国股市仍将持续受益于本轮放水。

对于市场而言,影响行情节奏较关键因素在于投资者对市场短期流动性松紧的预期,这一预期的变化可能来自于内部政策基调上的变化,也可能来自于海外以美联储为代表的央行表态。这样的变化将会对市场节奏,甚至是风格层面产生变化的关键因素。

行业配置:整体来看,下半年主要看好政策与业绩双催化的大创新科技成长方向,主要聚焦在以万物智联的AIoT、医药、新能源链条和高端制造设备四个方向。此外,高分红主线以及出口关税受益链条也可以适当关注。

|

本期券商最新报告推荐个股一览 |

|

|

兴业证券 |

晶澳科技、阳光诺和、紫金矿业、纳微科技、赣锋锂业、华新水泥 |

|

国泰君安 |

浙矿股份、星源材质、天赐材料、中环股份、一心堂、三只松鼠 |

|

方正证券 |

北京君正、谱尼测试、五粮液、中芯国际、华润微、贝泰妮 |

|

国信证券 |

格力电器、芒果超媒、五粮液、科大讯飞、隆平高科、恩捷股份 |

|

安信证券 |

莱克电气、安井食品、中环股份、可靠股份、星网锐捷、赛福天 |

|

中信证券 |

睿创微纳、复星医药、宝丰能源、韦尔股份、科沃斯、特锐德 |

每期金股:金禾实业

金禾实业(002597)是国内安赛蜜和三氯蔗糖领域的寡头,国内市占率分别高达73%和41%。公司的成长亮点主要有:1)减糖趋势下人工甜味剂发展空间大;2)在安赛蜜和三氯蔗糖等人工甜味剂领域独占鳌头,拥有定价权成本优势,盈利能力强;3)新项目投产助推未来发展。

减糖趋势下代糖行业崛起

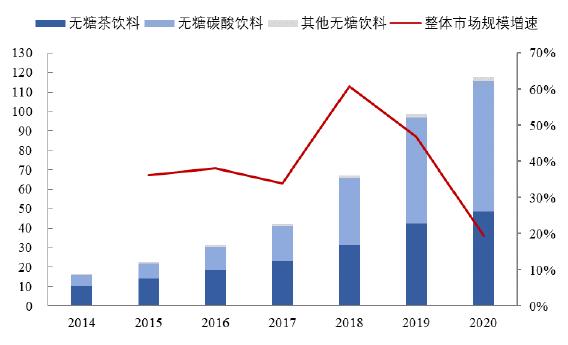

甜味剂行业规模大且增速稳定,据悉全球甜味剂市场规模大约在160亿美元左右,而根据Statista数据,预计2025年全球甜味剂市场规模将达到234亿美金,年复合增速在5.89%。我国是全球最大的甜味剂生产国,2019年国内甜味剂产量达到20.9万吨,2015年-2019年行业复合增速约为8%,高于全球平均增速。

甜味剂分为糖类和非糖类甜味剂,其中非糖类又可分为天然甜味剂和人工合成甜味剂。随着消费者生活水平提升以及饮食结构改变,减糖成为行业确定性趋势。代糖因甜度高热量低,在满足味蕾需求的同时可以控制疾病风险,精准捕捉消费者追求健康化的消费心理,同时代糖的甜价比远高于传统蔗糖,有利于饮料生产商降低成本,加上多国征收糖税,用代糖有避税作用,因此代糖消费这些年风生水起。

非糖类甜味剂是代糖最大品类,2018年非糖类甜味剂的全球产值约为90亿美金,最新数据尚未公布,不过甜味剂最大的下游行业饮料(占比50%),2014年以来国内整个无糖类饮料市场规模保持双位数增长,侧面印证了代糖行业高景气度。

布局甜味剂优质赛道

金禾实业有两大业务,基础化工和精细化工,基础化工主要是甲醛、三聚氰胺、双氧水、硝酸等化工品,精细化工包括人工合成甜味剂(安赛蜜、三氯蔗糖)、麦芽酚等。2016年之后,公司将业务重心转移到精细化工领域,基础化工的收入占比逐年下降,2020年已经跌至41%,基础化工可以在原材料方面给予公司成本优势,但论收入,精细化工才是公司未来的增长亮点。

非糖类甜味剂中,人工合成甜味剂占比已经达到41%。金禾实业聚焦的环节是人工合成甜味剂中的安赛蜜和三氯蔗糖。与其他甜味剂相比,安赛蜜和三氯蔗糖综合优势明显:前者虽然味道上有苦涩味,但稳定性高、容易控制,与其他甜味剂有协同作用。而且其价甜比低,在单位甜度成本上具有明显竞争力,且没有传统甜味剂普遍存在的安全性问题。后者安全性高,在口感、热稳定性方面最接近蔗糖,只不过成本还比较高,解决成本问题后将是最具潜力的人工甜味剂。目前安赛蜜和三氯蔗糖和第六代甜味剂纽甜占比只有16%,未来增长空间较大。

中国是全球安赛蜜第一生产国,国内安赛蜜产能有1.65万吨,金禾实业拥有1.2万吨/年的安赛蜜产能,一家独大;三氯蔗糖2001年后经过四轮行业洗牌,目前竞争格局也非常清晰,全球现有产能2.4万吨,金禾的产能为8000吨,行业第一。良好的行业格局给予公司较高的定价权和成本优势,在安赛蜜方面,金禾的毛利率高达56%,远高于同行业水平,在三氯蔗糖方面,原材料氯化亚砜已完全实现自给自足,主要原料单耗远低于同行业水平。

麦芽酚产能即将投产

麦芽酚是公司精细化工另一大业务,它是一种高效合成增香剂。这个行业以前是北京天利海和金禾实业双寡头垄断,合计市占率约为59%,但是2016年和2017年天利海连续两年出安全事故被迫停产整顿,金禾实业的产能约为5000吨,目前还有5000吨在建,预计今年四季度投产,投产后市占率上升至46%,将成为该领域新龙头,助力公司未来发展。

近日公司公告称,将以不低于5000万元-1亿元的自有资金回购公司股份,回购价格上限不超过45元/股,将用于后期员工激励。公司2014年实施首次股权激励计划,2019年在业务转型升级关键时期推出核心员工持股计划,股权激励连续且有效。根据最新的业绩预告,今年上半年实现归母净利润4.3-4.8亿元,同比增长20.53%-34.55%,其中21Q2实现归母净利润2.2-2.7亿元,同比增长7.32%-31.74%,环比增长4.57%-28.35%,业绩增长稳健。