上期荐股排名(2021年05月31日-2021年06月11日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

国泰君安 |

隆基股份 |

601012 |

14.29% |

11.73% |

12.04% |

|

西南证券 |

紫光国微 |

002049 |

8.30% |

5.41% |

5.72% |

|

海通证券 |

传音控股 |

688036 |

9.21% |

2.06% |

2.37% |

|

招商证券 |

深信服 |

300454 |

1.04% |

-0.74% |

-0.43% |

|

华泰证券 |

完美世界 |

002624 |

4.57% |

-1.21% |

-0.90% |

累计排名

|

机构名称 |

荐股次数 |

本期收盘收益 |

本期累计收益率 |

累计收益率超越大盘 |

|

海通证券 |

12 |

2.06% |

80.15% |

76.79% |

|

华泰证券 |

12 |

-1.21% |

50.77% |

47.41% |

|

国泰君安 |

12 |

11.73% |

40.43% |

37.07% |

|

安信证券 |

12 |

-2.14% |

27.28% |

23.92% |

|

盛世创富 |

12 |

-6.21% |

13.21% |

9.85% |

编辑笔记:芯片全球紧张,新能源烽烟再起,把握这两个未来产业大方向。

上周荐股第一名

国泰君安

收盘收益:11.73%

隆基股份(601012)

近期,公司公告拟发行可转债募资70亿元,用于建设西咸乐叶15GW和宁夏乐叶5GW(一期3GW)N型单晶高效电池项目,量产平均转换效率将超24%,内部收益率测算分别为46.71%和25.19%。公司在电池技术领域积淀颇深,已围绕本次N型高效单晶电池技术进行长期研发准备,储备大量成熟研发成果,基于商业化尺寸的N型单晶双面TopCon电池转换效率在全球首次突破25%,并且经过了约一年半时间中试量产的充分技术和产业化验证,中试量产效率超过24%,已具备了大规模量产的能力。本次募资扩产,将进一步助力公司把握高效电池技术变革趋势,持续保持技术领先和综合竞争优势。

本周个股推荐:方大炭素(600516)

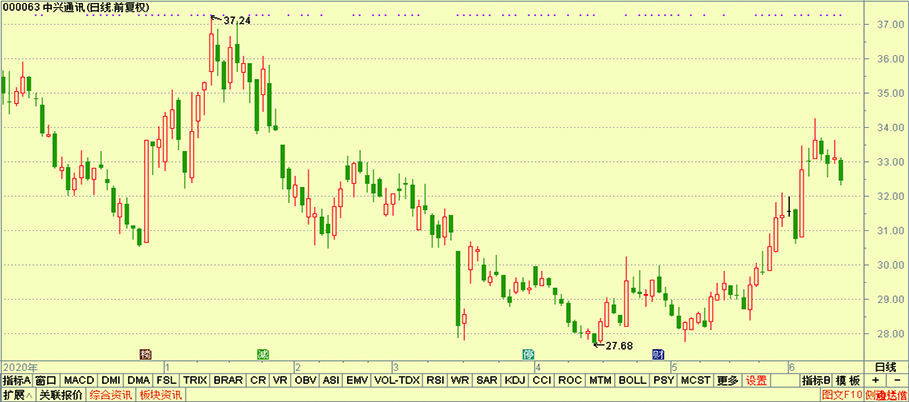

中兴通讯(000063)

疫情后企业数字化转型节奏加快,叠加5G行业应用的逐步由点及面落地,政企市场发展空间广阔,公司加大政企市场拓展力度,抓住发展机遇期;消费者业务是公司端到端产品解决方案的战略组成部分,公司强化国内2C渠道的同时,巩固海外手机终端和家庭终端的竞争力,未来盈利能力有望改善。公司加强以芯片等底层能力为核心的技术竞争力,助力公司持续创新引领,在未来持续增长的业务中优化市场格局。

国信证券

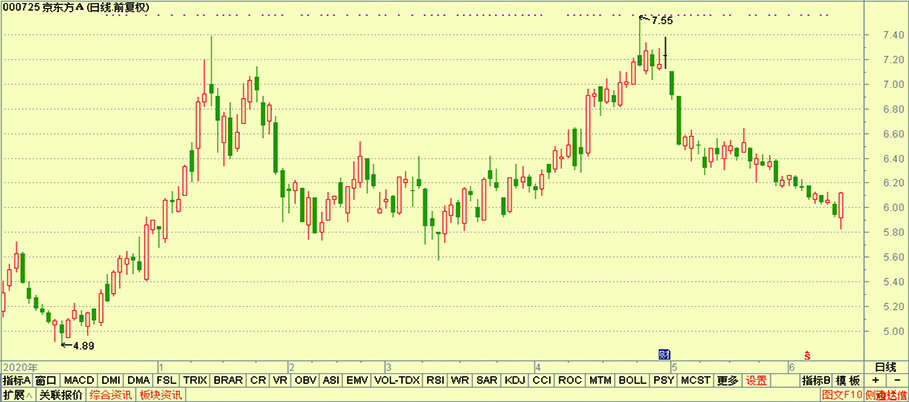

京东方A(000725)

全球面板龙头京东方计划将从6月起展开岁修,预计将在3个月陆续完成。岁修是面板厂商每年进行的正常举措,此前在需求旺盛、产线满载背景下,岁修计划不断推延,但为保障安全生产、有效响应下半年旺季需求,面板厂商陆续将岁修提上日程。根据CINNO的测算,京东方岁修的影响预计将达到约十余万片8.5代基准的产能;我们认为,随着京东方产业链地位日益提升,岁修时点的调整对供需的影响加强,面板供不应求局面短期或将难以缓解。看好公司盈利能力进一步提升。

华泰证券

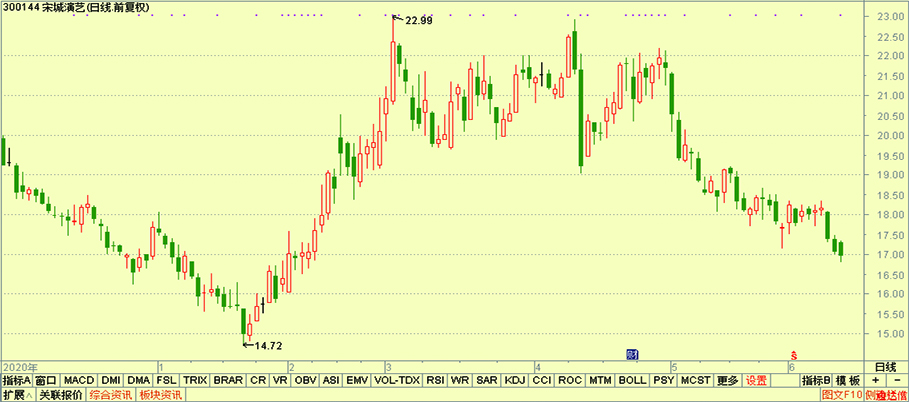

宋城演艺(300144)

演艺王国模式下增长可期。宋城正向“多剧院、多剧目、多活动、多门票”的演艺王国模式升级,长期向“一个集群、一个产业、一个平台”蜕变。演艺王国新模式有助于存量景区突破增长瓶颈。上海项目已于2021年4月底开业,首次试水一线城市演艺公园模式。预计上海项目成熟期年客流量有望达228~354万人次、年收入有望达6.5~9.8亿元,每年贡献2.2~3.6亿元归母净利润。上海项目模式验证成功后,未来有望复制至其他一线城市或省会城市。据公司当前计划和工程进度,佛山和西塘项目有望于3Q21和2022年开业,珠海项目有望于2024年开业。

盛世创富

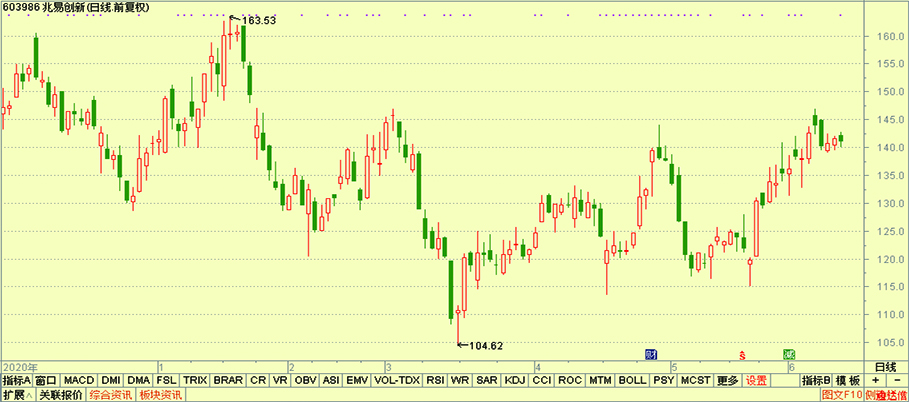

兆易创新(603986)

兆易创新两大业务线NOR Flash和MCU下游需求旺盛,目前处于供不应求状态。公司自20Q4上调NOR价格后,21年又两次上调MCU价格,随着新增产能的释放,兆易创新2021年将迎来NOR和MCU两大产品线的量价齐升。同时,自研DRAM的推出和MCU国产客户的加速导入给兆易创新打开新的成长空间。

短期看好兆易创新在产能释放和价格上调带来的量价齐升,长期看好兆易创新利基存储平台化整合以及MCU在国产替代趋势下的市场竞争力。

招商证券

方大炭素(600516)

行业迎基本面拐点,积极拥抱石墨电极行业龙头。伴随钢铁行业利润扩张,电弧炉对石墨电极需求强势回升,石墨电极价格逐渐上升,行业迎基本面拐点。公司自产针状焦,成本优势明显。随着行业基本面的改善,公司作为行业龙头企业将充分受益。公司业绩弹性较强,有望迎“戴维斯双击”。中长期来看,随着电炉钢在国内的稳步发展,石墨电极需求将持续上行,方大炭素作为行业龙头,成长性有望超市场预期。

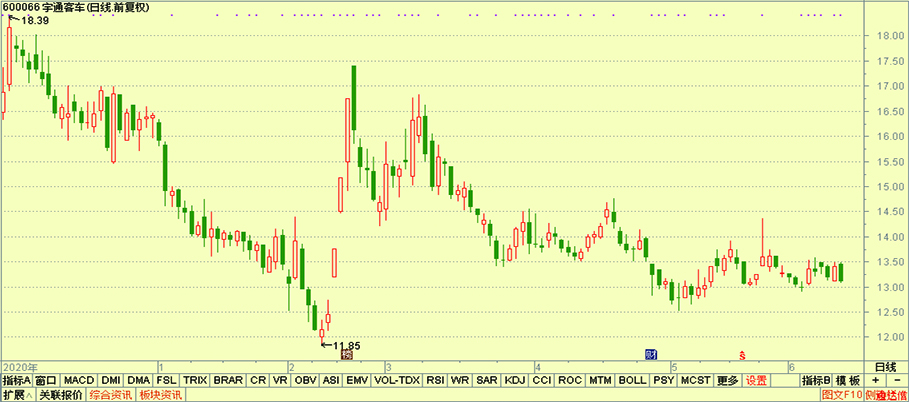

国泰君安

宇通客车(600066)

2020年疫情冲击公共出行,中大型公交客车销量下滑20.31%,2020年延后需求叠加新能源公交替换需求,预计2021年公交销量有望增长约20%。作为“公用事业”的公交市场供给具备一定的刚性,“公交都市”的推进、城市外延的扩张和居民对公交日益增长的快捷舒适等需求,或将保障公交市场长期稳健。随着新能源补贴的退坡和退出,公交市场有望逐渐回归理性,依托产品性价比优势+公司成立专人小组积极获取订单+强势市场更新需求加大,宇通新能源公交市占率有望持续提升。

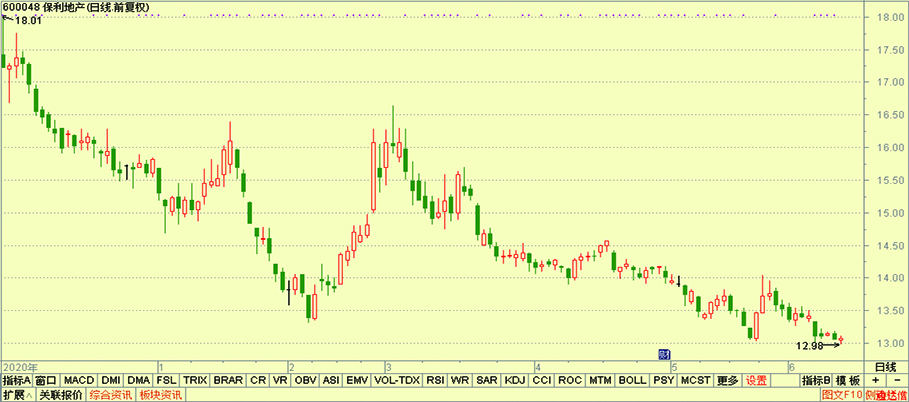

安信证券

保利地产(600048)

根据公司2-6月度经营简报,公司截止6月拿地公告已经累计获取新土地面积594万方,建筑面积1307万方,权益建面936万平,面积权益比约为72%。从土地获取金额上来看公司1-5月总土地成本783亿元,权益土地成本548亿元,平均楼面均价为5993元每平。对比公司2020年同期拿地建筑面积807万平、总土地成本670亿元和平均楼面均价8305元每平,公司2021H1拿地力度加大但新增土地成本得到了有效控制。

2021Q1公司实现营业总收入250.87亿元,同比增长5.25%,归属于上市公司股东的净利润25.01亿元,同比增长5.10%;公司毛利率为35.45%,同比下降4.36个百分点。2021Q1公司现金回笼1044亿元,回笼率为84%,截止2020Q1公司货币资金余额1305.77亿元,账面现金充裕。

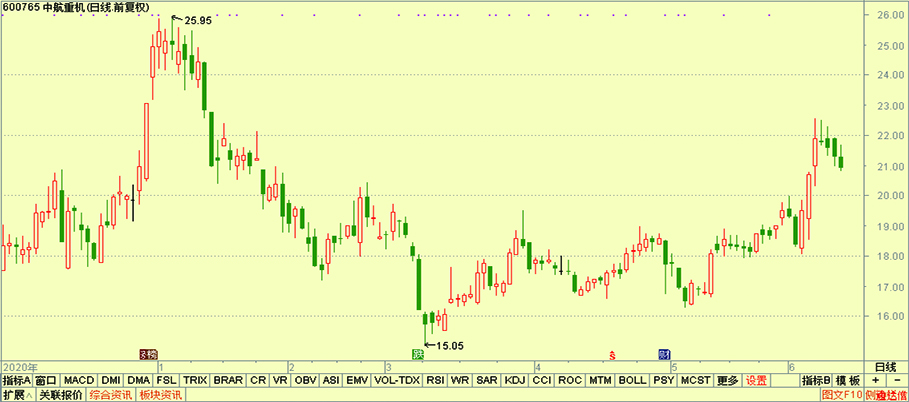

海通证券

中航重机(600765)

公司以航空技术为基础,建立了锻铸、液压、新能源投资三大业务发展平台,积极发展高端宇航锻铸造业务、高端液压系统业务、高端散热系统业务、中小型燃机成套业务,燃机成套向总承包、安装、运行维护等服务领域拓展,新能源投资业务以大力发展风力发电、燃气轮机综合应用发电和垃圾焚烧发电等为主业,辅以新能源相关领域关键技术和产业的投资,公司产品大量应用于国内外航空航天、新能源、工程机械等领域,成为了中国最具竞争力的高端装备制造企业。

西南证券罗栗