从经验数据看,近年来人民币汇率与股指之间具有很高的相关性,2020年四季度至今相关度尤高。当然,相关性不等于因果性,我们可以把它粗略理解为一种互相影响的关系。汇率升值时,人民币资产吸引力上升,权益资产定价也受到支撑;权益资产价格上行时,跨市场交易增加,汇率也受到支撑。贬值的过程则正好相反。

美元汇率与股债关联度高

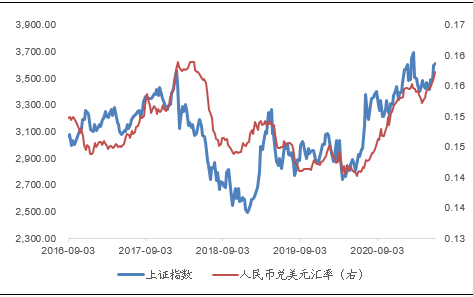

我们观测人民币兑美元汇率与上证指数,可以看到二者历史相关性较高;尤其是2020年四季度至今更是几乎同步。

两个指标间应该是一种互相影响的关系。汇率存在升值预期的时候,人民币资产的预期收益就是“汇率预期收益+资产预期收益”,权益资产定价也受到支撑;而权益资产价格上行的时候,更多资金追逐人民币资产,汇率也会一定程度受到支撑。

宏观大逻辑要通过微观过程实现,从代表市场微观基础的陆股通资金净流入和人民币汇率的经验关系,也可以验证上述过程的存在。阶段性升值趋势较强的周期中,资金净流入趋势也会比较明显。

从陆股通净买入量与人民币汇率的经验关系看,2018年以来的四轮人民币升值的周期(2018年1-4月、2018年10月-2019年3月、2019年9月-2020年1月、2020年四季度至今),都出现了陆股通北上资金流入量的同步显著上升。

债券市场也存在升贬值预期和跨境资金流动的影响。我们用境外机构持有的债券托管量作为一个观测变量,它与人民币汇率之间也是一个经验正相关关系。我们理解这同样是一个双向影响,海外资金增持国内债券,会导致人民币汇率走强;人民币汇率走强,也会导致外资增持国内债券的意愿增加。

资金流进流出的逻辑在股票市场存在,在债券市场同样存在。我们以境外机构持有的债券托管量作为观测,可以看到它与人民币汇率之间存在一个经验上的正相关关系。当然,由于利率与经济基本面同向,经济基本面与汇率之间存在正向驱动,经济向好、外资流入如果并存,对于股票是叠加关系,对于债券是对冲关系,对债券市场的影响更偏阶段性。

两因素推动本轮人民币升值

人民币汇率又受哪些因素影响?汇率的变动主要是购买力平价(开放经济条件下相对生产率的均衡)、广义利差(不同市场相对资金成本的均衡)、风险溢价(跨市场风险收益比的均衡)三因素决定。

以中国10年期国债收益率-美国10年期国债收益率的利差作为观测变量,历史上它与汇率相关度较高,但2020年三季度至今属于背离时段,即在这轮周期中利差定价的特征不是太显著。人民币汇率走势主要受第一和第三个因素影响。

一是经济基本面因素,中国率先控制住疫情,经济率先反弹。我们以中国企业经营状况指数(BCI)作为观测变量,2020年后它与汇率的变动基本吻合。在疫情之后的这轮周期中,汇率的经济基本面定价特征比较显著。

二是风险偏好因素。如果从标普VIX指数与美元指数的走势观测,2020年二季度以来二者同步下行的特征非常明显,均体现避险动机的下行。简单理解就是,疫后全球风险偏好的上升导致美元阶段性走弱,这一过程也会带来非美货币被动走强。

2015年汇改后,由于人民币定价更加围绕合理均衡水平,越来越全球化、市场化,内生趋势性并不是太单边,美元兑人民币汇率与美元指数相关性变得更明显。所以我们可以看到另外一个强相关性是股票市场指数与美元指数之间的负相关,尤其是2019年后十分显著。

2020年人民币国际化报告指出:“金融市场开放不断加深,资本项目收付占跨境人民币收付的比例不断提高,其中证券投资增长显著,直接投资银行间债券市场(CIBM)吸引外资净流入金额居首位。三是人民币汇率弹性明显增强,以市场供求为基础,有贬有升、双向浮动,在合理均衡水平上保持基本稳定”。

这样一个过程对应着人民币定价更加全球化、市场化。

我们看到美元兑人民币汇率与美元指数的相关性越来越高,尤其是2019年之后十分显著。这意味着人民币处于内生定价合理均衡的水平,且在合理均衡水平上基本稳定,和美元之间的汇率关系主要来自于美元波动。

美元未来存在反弹可能

美元指数在疫情以来处于系统性走弱的周期中,但未来存在反弹可能。几点关键逻辑:一是7月后美国财政赤字率边际收敛;二是削减QE的信号出来可能带来实际利率回升;三是QE与加税落地或带来风险偏好下降,三种力量都会推升美元指数。

美元定价是一个很复杂的过程,但大致可以理解为两个时段:第一个阶段是疫情之后,政策宽松、全球风险偏好上升都会导致美元走弱;第二个阶段是今年三季度之后,政策收紧,叠加风险偏好调整都可能会导致美元指数重新回升。

所以我们不难理解政策层所指出的“未来影响汇率的市场因素和政策因素很多,人民币既可能升值,也可能贬值”、“企业和金融机构都应积极适应汇率双向波动的状态”,“树立风险中性理念,避免偏离风险中性的炒汇行为”,这一表态是对部分偏颇的汇率工具化、战略化视角的纠正。5月31日上调金融机构外汇存款准备金率属于进一步释放明确信号,逆转市场单边预期的政策举动。

简言之,短期内股债汇均呈现牛市的特征具有较强的联动性,对于这一过程不应持有单边预期。一则外汇准备金率的政策信号已经出现;二则往三季度看,未来基本面因素也会出现一些改变。

2021年4月初以来的人民币升值、4月中旬以来的债券和股票市场上行具有较强的联动性。后续如果汇率不是单边走势,则这轮市场联动也不具有单边性。

图:上证指数与人民币兑美元汇率

来源:广发证券