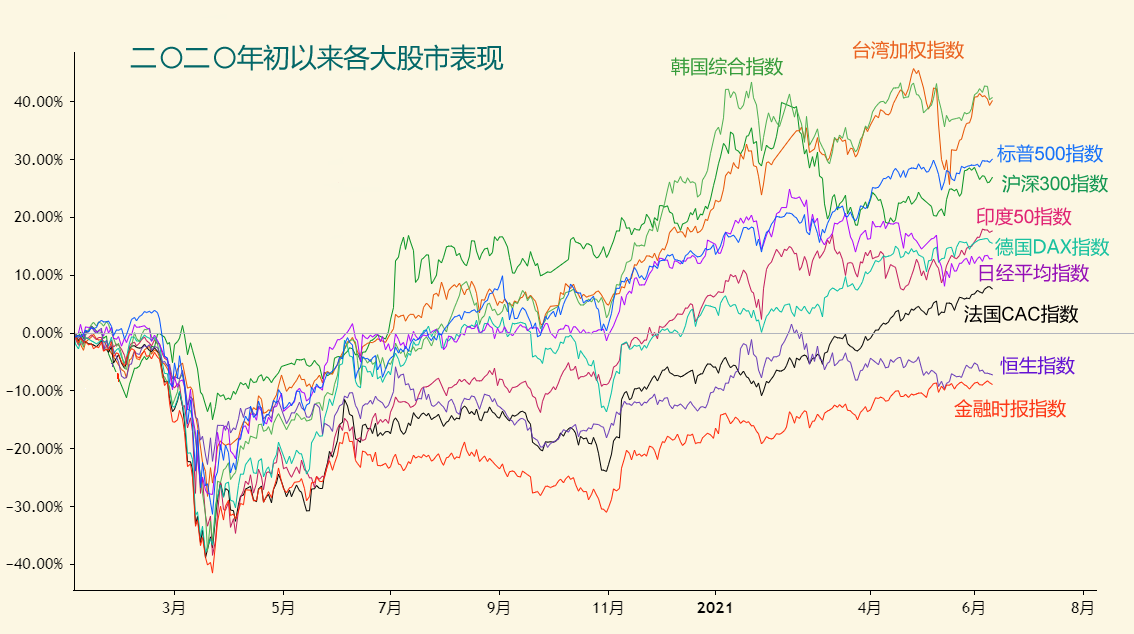

2020年初,全球各地股市指数已经从2018年股市跌势中恢复,大部分都创出新高,并准备继续牛市征途。岂料突然杀出程咬金——Covid-19疫情,牛市腰斩,3月份全球股市暴跌。3月19日随着美联储拍胸口保证无限QE,全球股市齐声止跌回升。

将2020年初作为起点,衡量各大股市指数表现。最佳者乃韩国综合指数及台湾加权指数,至今升幅约四成。得益于芯片荒,两地股市指数表现出色。韩国三星在股市中权重非常大,大致上与1990年代深发展(现平安银行,000001.SZ)在深圳股市地位相仿。台湾则有台积电压阵。接着是标普500指数及沪深300指数,升幅约三成。美国虽然疫情严重,但美联储无限QE最直接受益者肯定是美国股市;中国由于疫情控制理想,经济恢复较快,加上外资流入,因此股市亦表现不俗。升幅介乎10%至20%之间者有印度股市、德国股市及日本股市。印度疫情一塌糊涂,但不碍外资对其经济中长期看好,印度50指数表现略胜德国DAX指数及日经平均指数一筹。法国CAC指数升幅不足10%,表现较差。过往法国股市一直表现均落后于德国,属于正常水准发挥。有两个国家或地区的股市指数表现较差,仍在潜水中:分别是英国金融时报指数及香港恒生指数。英国脱欧,货币贬值,首相一度确诊,表现差亦在情理之中。恒生指数表现较差值得探讨一下。

《2019年环球金融市场展望(中)》一文中,笔者对恒生指数走势做出分析,认为存在两种可能性。其中第一种可能性是1997年高点结束第(3)浪,之后第(4)浪以水平三角形模式行进至2004年5月10917点结束,之后第(5)浪升至2007年10月31958点。31958点结束循环浪III,然后展开循环浪IV。循环浪IV又可能是更加大型水平三角形。其中2008年10月为IV浪A,2008年10月低点至2018年1月高点33484点为创新高IV浪B,接着进入IV浪C下跌。浪IV时间上将会相当长,整个循环浪IV可能长达20年。波浪走势反映出中国大陆及香港经济转型。

现在看看实际走势,大致如此。估计2018年1月高位至去年3月低位结束IV浪C,之后进入IV浪D反弹。IV浪D是否已经结束?暂时有变数,但去年3月低点至今只有3浪模式,尚未见到5浪推动,因此,后市有隐忧。

人大通过港版国安法,为恢复香港社会秩序一锤定音。另外,港币强势,银行体系结余资金“水浸”,高达4574亿港币,创历史新高,导致银行同业拆息只有0.1%。按理港股应该有较佳表现,但事实是走势属于殿后水平。香港2018年IPO数额蝉联全球冠军,2019年再度夺冠集资3078亿港币,去年IPO集资3942亿港币仅次于纳斯达克,今年各大行估计将融资3500亿至4600亿水平。年年天文数字式融资,牛再强大都会被砸死。中国无论是大陆沪深股市,还是香港股市,属于新股砸死牛之势。

另一边,由于香港按揭最优惠利率为银行同业拆息+1.3%,因此香港现在买楼作按揭可低至1.4%,而去年则是2.5%。以此作准,向银行借500万港币,还款期30年,每月供楼只需1.7万港币。若将单位出租,租金都可以抵消七成以上供款。于是乎,尽管香港房价高企,但新房仍然热销。Urban Reform Institute及Frontier Centre For Public Policy共同发表全球住宅负担报告,涵盖全球92个市场,其中香港楼价中位数为家庭收入中值20.7倍,连续11年列全球住宅最难负担城市。主要是香港新盘供应有限,供求关系与股市相比,简直是天壤之别。

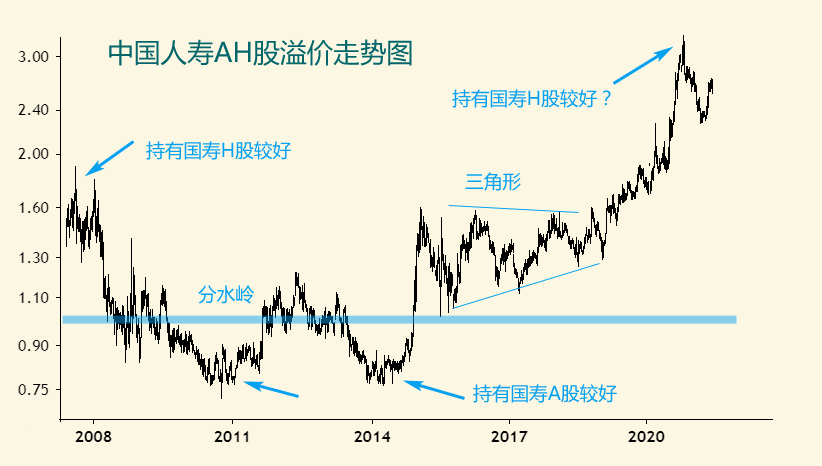

由于恒生指数及恒生国企指数持续低迷,AH股溢价持续上升。AH股溢价最高者是*ST拉夏,A股目前价格为3.56元人民币,H股价格则为0.82港币,溢价率4.2倍;溢价最低者为招商银行,A股55.24元人民币,H股68.05港币。AH股溢价率中位数为76%。连中国人寿AH股溢价率都高达1.59倍,非常夸张。

既然讲到AH股溢价,不妨仔细观察中国人寿AH股溢价走势图一番。2007年上市初期,国寿A股较H股溢价60%左右,之后反复下降,2010年至2014年大致在-25%至+20%之间波动,甚为正常。但2017年后,A股市场兴起所谓核心资产股,于是,国寿A股较H股股价高水愈来愈多。2020年10月,国寿A股最高较H股股价高出2.28倍!一股A股可换三股H股有余。当时,国寿A股最高见52.16元人民币,但国寿H股早在去年7月便最高到21.9港币后一路下行。所谓物极必反,一股换三股有余的情况能否持续?显然,相对而言,目前持有国寿H股比起国寿A股肯定划算。国寿H股市净率只有0.8倍,很难相信在中国目前寿险渗透率仍然比较低状况下人寿保险股股价会低于净资产。如此情况,迟早会纠正,但可能时间会相当长。

看图,国寿AH股从2014年初A股股价只有H股0.8倍到2020年3.2倍,期间历经6年时间。但我相信去年10月2.28倍高水已经见顶,未来几年反复下行乃主要趋势。其他AH股关系,理应大致雷同,幅度之差别而已。有人认为A股有抽新股红利,但我认为新股红利绝对不值A股高水超一倍以上。H股日后稍微一个大浪,幅度会比A股大得多,一举盖过A股抽新股红利。

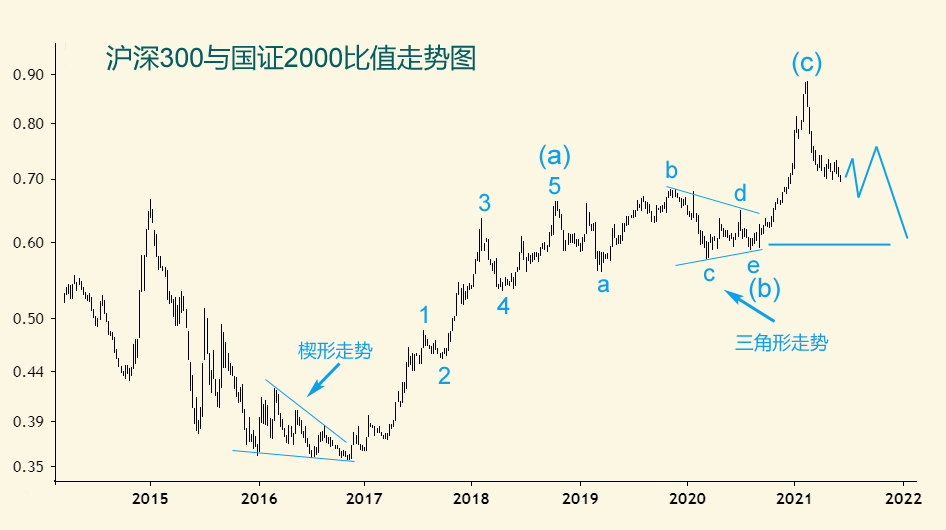

今年2月份,笔者在文中分析沪深300指数与国证2000指数比值走势。此等分析方法,国内还不常见。在大市趋势不十分明显情况下,相对地寻找投资目标亦是不错之法。当时文章指“前事不忘,后事之师。中国股市抱团股炒作,一些所谓核心资产估值高到离谱……投资者必须明察秋毫,大寒之后有大署,但大暑之后有大寒……长期而言,沪深300与国证2000比值看上去是一组大型abc三浪模式,后市有机会回落至0.6倍水平。”当时沪深300与国证2000比值约0.79倍,到现时已经跌至0.69倍,跌幅近13%。若能及时转换投资目标,可减少相对损失13%,确实不错。

本周有人举报舍得酒业股价涉嫌操控,舍得酒业公司出公告表明公司无涉及股价操控,言下之意,股价操控为二级市场所为。且看看证监会对股价操控“零容忍”之下如何拆解此局!但笔者相信,沪深300指数相对国证2000指数近期会处于不相上下之势,然后,再进一步回落,目标大致是三角形浪e终点附近——大概便是此前文章所言:0.60左右水平。届时,再分析是否有进一步下跌空间,抑或会有反弹。