2020年9月,兆讯传媒首次递交招股说明书,拟登陆创业板。此次兆讯传媒拟公开发行人民币普通股(A股)不超过5,000.00万股,募资约13.01亿元用于运营站点数字媒体建设项目、营销中心建设项目、运营总部及技术中心建设项目、补充流动资金项目等。

《股市动态分析》记者研读招股书后发现,兆讯传媒仍然有诸多问题需要引起市场警惕。首先,近年来兆讯传媒应收账款周转率远低于同行业可比公司,公司潜藏流动性风险;其次,公司业务局限于户外广告行业的细分领域,缺乏创新能力和核心竞争力;此外,公司先进行大额现金分红,再上市募资,圈钱意图明显。

应收账款周转率远低于同行

兆讯传媒成立于2007年,公司基于中国高铁网格状的布局自建了一张覆盖全国的高铁数字媒体网络,并以此为依托从事高铁数字媒体资源的开发、运营和广告发布业务。公司作为高铁数字媒体运营商,通过与各铁路局集团签署媒体资源使用协议,取得在高铁站候车区域安装媒体设备并运营的权利,公司主营业务收入全部来自于广告发布收入。

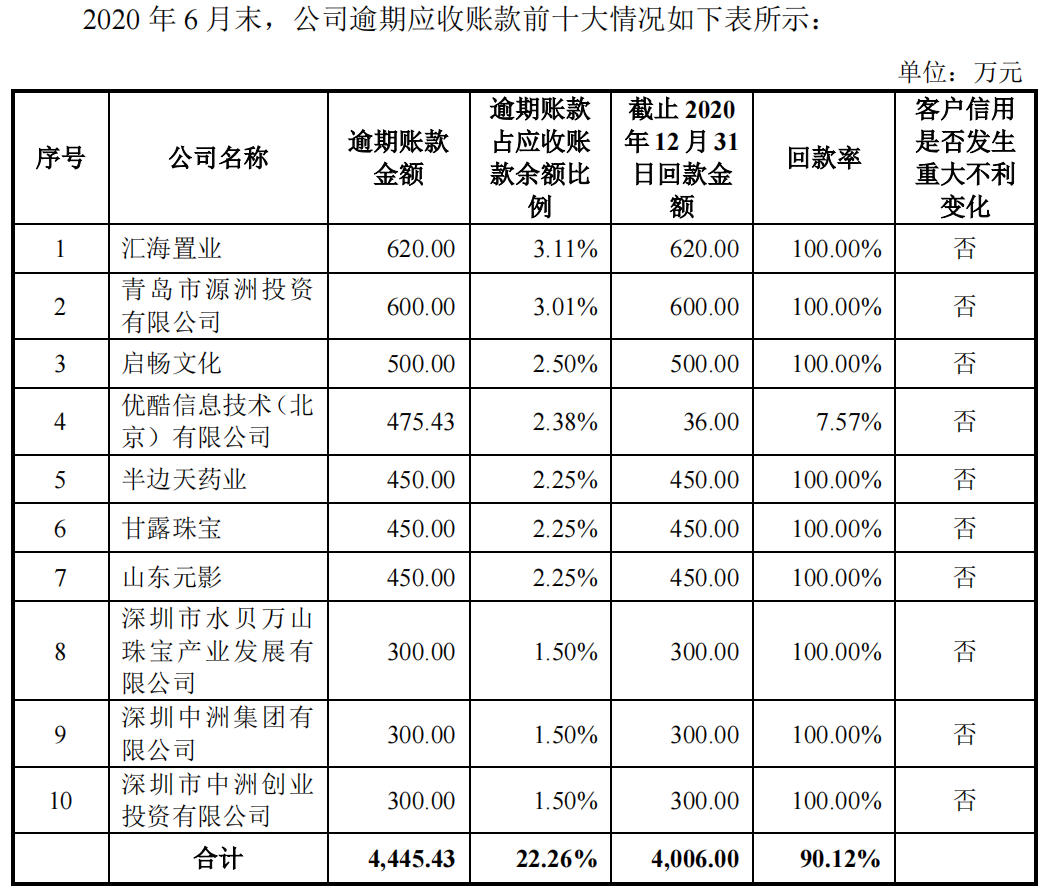

2017年至2020年上半年,兆讯传媒的应收账款余额分别为15,529.08万元、15,938.22万元、16,663.47万元和18,923.00万元。目前公司应收账款回款比例较低、逾期账款比例较高。而且公司的应收账款金额占营业收入的比例也较高,2020年上半年,公司应收账款占营收比例达27.43%。公司已对存在财务经营困难、无法按期偿还债务的客户应收账款全额计提了坏账准备。(见表一)

表一:公司前十逾期应收账款情况

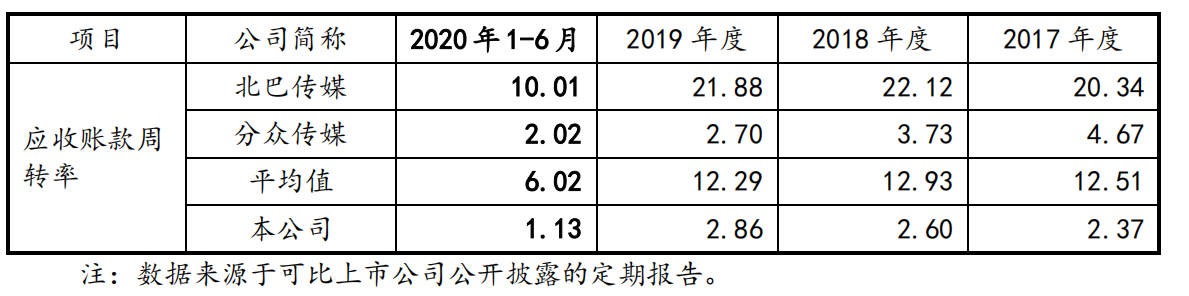

2019年,行业内可比公司的应收账款周转率平均值为12.29,而兆讯传媒的应收账款周转率仅为2.86(见表二),兆讯传媒的应收账款周转率远低于可比公司。目前公司的应收账款余额逐年增长,回款比例低,逾期账款比例高,这一问题对于兆讯传媒来说不容忽视。

表二:公司应收账款周转率情况

业务局限于户外广告行业

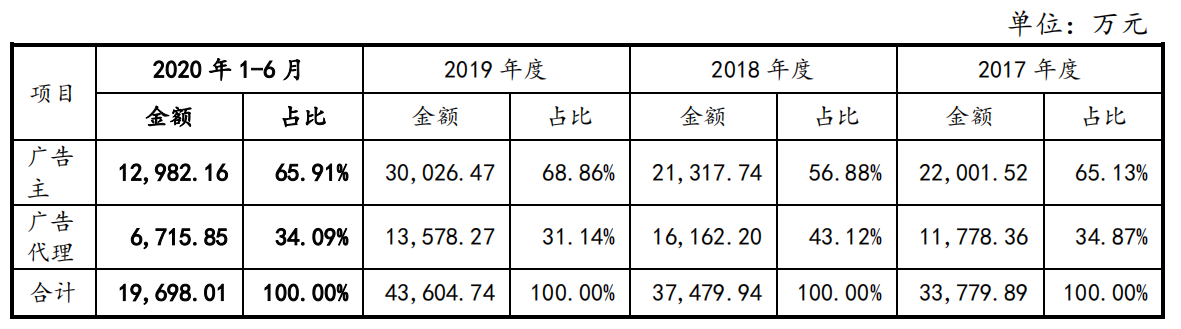

兆讯传媒的业务主要为广告业务,属于高铁数字媒体领域,是新媒体在户外广告行业的细分领域。2020年上半年,公司的广告主项目占营收比例为65.91%,广告代理项目占营收比例为34.09%。(见表三)

表三:公司主营业务构成情况

兆讯传媒所属的高铁数字媒体广告行业由新兴的数字化媒体与高铁行业深度融合而成,需要不断推动传统广告发布业务与数字媒体、计算机信息技术等新兴产业的有效融合。未来对于新的5G网络技术环境、新的媒体设备,公司需要不断更新软硬件,适应数字媒体不断变化的经营环境。但是,兆讯传媒目前缺乏创新能力和核心竞争力。公司会根据需要委托外部专业的开发机构对信息系统平台进行升级。公司技术部门侧重于对信息系统平台进行的调试和维护,较少进行研究开发。

兆讯传媒的主营业务较为单一,且集中于高铁数字媒体领域,目前公司在创新和研发领域并没有太多优势,那么随着广告市场竞争加剧,公司的业务是否能持续增长还有待观察。

上市前进行大额现金分红

2017年度至2019年度,兆讯传媒分配股利、利润或偿付利息所支付的现金主要为对股东的分红款。2017年、2019年及2020年1-3月,公司分别现金分红4,000.00万元、14,500.00万元和15,000.00万元。

此外,兆讯传媒于2017年12月底向拉萨兆讯投资和拉萨汇誉分别预付现金股利3,672.00万元和960.00万元,于2018年1月向拉萨兆讯投资、拉萨汇誉和周泽亮分别预付现金股利2,448.00万元、640.00万元和1,280.48万元,2018年4月30日公司召开股东大会对预付现金股利的事项进行了追认。公司在现金流充裕的背景下,仍然上市募资,这不得不令投资者怀疑,公司上市募资只是一场圈钱的资本游戏。

针对上述问题,《股市动态分析》向兆讯传媒发去采访函,但截至本文发布,兆讯传媒并未做出任何回复。