去年12月底,笔者曾在《免税:好行业但当下不是好价格》一文中对中国中免(601888)的估值过高风险进行过提示,现在,即使经过了4月13日的闪崩跌停,笔者仍要再次提示,当前估值仍无足够安全边际。

闪崩跌停

4月13日午后,5000亿“免税龙头”中国中免上演急速跳水,股价从上涨2%急速下杀,短短20分钟之内便触及跌停,市值蒸发约660亿。

13日早间,在白马股的引领下,两市出现了一定的反弹,“免税龙头”中国中免同样跟随白马股群体展开反弹,在微幅低开后,其便在买盘的簇拥下快速拉升翻红,随后股价震荡走高,并始终维持在当日的黄色均价线上方运行,整个上午其股价基本以+2%作为中轴线展开横向震荡整理。

然而,午后画风突变,一开盘便有一笔613手的大单砸出,随后百位数的大单开始不断涌出,股价迅速被砸至绿盘。这也瞬间激发了市场的恐慌情绪,此后一发不可收拾,下跌角度进一步变得陡峭,最终以大度角俯冲向下,封死跌停板。这一“惊魂一跳”也拉着大盘下跌不少。

对于当日中国中免的大跌,市场众说纷纭,最主要的说法有以下几点:

一是流动性拐点渐进,前期超涨白马面临估值压力;

二是传闻香港即将解禁,或分流海南免税购物人群;

三是业绩不及预期,对于一季报,市场之前的预期是30-35亿元归母净利润,但盘中有渠道传出一季度达不到30亿元,不排除有机构提前知道消息,进行抢跑;

四是海关总署严打利用离岛免税政策“套代购”走私;

五是海发旅等同行开打价格战,不以利润为目的,有点儿类似极兔对标顺丰。

当然了,对于原因,无法判断哪条起了主导作用,但可以肯定的是,第三条,即业绩不达预期是板上钉钉的。就在当天晚间,中国中免发布了2021年一季度业绩快报。公告显示,2021年第一季度,公司实现营业总收入181.34亿元,较上年同期增长127.48%,实现营业利润44.58亿元,较上年同期增加47.76亿元,实现利润总额44.62亿元,较上年同期增加47.90亿元,实现归属于上市公司股东的净利润28.49亿元,较上年同期增加28.71亿元,同比扭亏为盈。

中国中免在公告中称,公司2021年第一季度营业总收入、营业利润、利润总额及归属于上市公司股东的净利润同比大幅增长主要是报告期内受海南离岛免税新政实施的影响,公司离岛免税业务同比实现较大幅度增长,同时受新冠肺炎疫情影响去年同期基数较低所致。

同时,中国中免当天在上证E互动平台也进行了相关回应。公司表示:“公司基本面良好,经营情况一切正常,亦不存在应披露而未披露的信息”、“公司严格按照上市公司信息披露要求开展信息披露工作,不存在应披露而未披露的信息”。

盘后的龙虎榜数据显示,三机构席位合计卖出8.45亿元,一机构席位买入9557.21万元,另有沪股通净买入超过5亿元(买入9.57亿元同时卖出4.14亿元)。截至当天收盘,中国中免股价报于265.85元,市值仍超过5000亿元。

超1500只各类产品“抱团”

中国中免是A股市场免税龙头公司,公司2020年业绩靓丽,根据公司此前披露的业绩快报,2020年实现营收526.18亿元,同比增长8.24%,实现归母净利润61.17亿元,同比增长32.07%。对于2020年业绩增长的原因,公司称,主要是受2020年7月1日海南离岛免税新政实施的影响,公司离岛免税业务同比实现较大幅度增长,特别是毛利率较高的奢侈品箱包、腕表和贵重珠宝的销售同比大幅增长;同时由于报告期内受新冠肺炎疫情的影响,上海机场国际航班锐减,使上海机场免税店客源同比大幅下降,经与上海机场协商确认,上海机场免税店2020年应付租金同比大幅减少,导致公司销售费用同比有所降低。

租金大幅降低这事让上海机场前段时间暴跌,没想到没多久中国中免也不能幸免于近期的白马股闪崩潮,这或许也让许多机构“躺枪”。

中国中免近年来本就为机构重仓股,随着去年股价上涨,抱团越紧。数据显示,截至2020年末,共有1506只各类产品持有中国中免,包括多家顶级公募基金重仓持有中国中免股票,汇添富、景顺长城、华夏基金、华安基金、富国基金等多家基金公司旗下产品在列。比如汇添富旗下胡昕炜管理的汇添富消费行业混合重仓持有中国中免股票,景顺长城旗下刘彦春管理的景顺长城新兴成长混合、景顺长城鼎益混合、景顺长城绩优成长混合等更是抱团重仓持有中国中免股票。此处就不一一列举。

中国中免在过去一年多的时间里涨势凌厉,股价自去年低位一度翻了6倍。今年2月份,中国中免股价一度突破400元,比笔者去年底提示高估值风险时又上涨了100多元,市值一度逼近8000亿元,令笔者不得不感叹抱团的信仰真强大。而现在,抱团行为会不会被“反噬”呢?

估值仍高

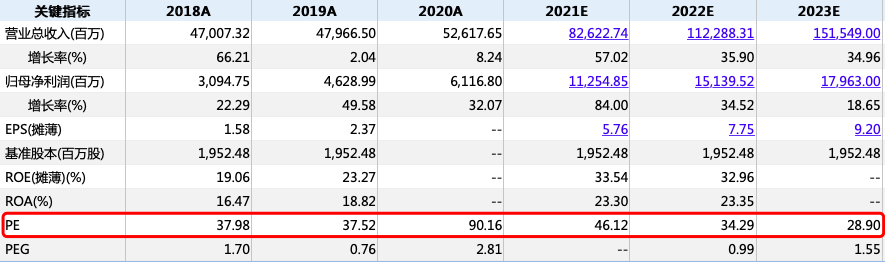

从2019年底开始,中国中免开启了估值迅速拉升的一年多,即使4月13日闪崩跌停后,其市盈率(TTM)依然高达84.86倍,而市净率则接近23倍,都处在历史偏高区域。更关键在于,这种高估值基本透支了中国中免今、明两年的业绩,按照一致预期来看,其2022年的业绩达成预期后,市盈率才可能回到35倍左右的历史中枢区域附近(见表)。问题是,今年一季度就出现了不达预期的业绩,在前段所述的香港解禁分流压力、行业对手不惜血本竞争等影响下,谁能保证中免在这两年内剩下的七个季度都能达预期呢?

所以,中国中免本身或许没什么错,但市场给了其过高的估值、预期,即好公司但不是高价格,咱们小散还是不要在安全边际不够的情况下去“接飞刀”为好。

表:中国中免未来三年的一致预期

来源;Wind