本文摘选自广发证券《消费修复的三个阶段》,有删减。

消费修复的三个阶段

疫后的第一阶段,必需消费品曾率先经历过“报复性消费”。以粮油食品为例,2020年3-4月零售增速高达18-20%,后逐步下行。食品制造业工业增加值增速2020年年内高点在4月,利润5月形成高点,由于流动性指标触顶稍晚,行业滚动市盈率于8月形成高点。

2016年以来粮油食品类零售的年度同比增速一般在10%左右,2017-2019更是连续三年维持在10.2%的增速。疫情影响下,2020年前两个月略有下降(累计同比9.7%);疫情高峰过去之后的2020年一季度末、二季度初则出现了一轮明显的“报复性消费”。2020年3月、2020年4月社零口径粮油食品同比增速分别为19.2%、18.2%。4月之后明显下降。

由于行业零售指标于3-4月触顶,食品制造业工业增加值增速于2020年年内高点在4月形成,食品制造业利润于5月形成高点。由于流动性指标(我们用BCI企业融资环境指数代表)触顶更晚,行业滚动市盈率8月形成高点。

疫后第二阶段,可选消费品经历了一轮集中修复,地产(姑且视为类可选消费)、汽车、家电、手机、金银珠宝等门类在2020年三四季度先后出现增速中枢的抬升。

房地产在经济学上被统计为投资品,但实际上它也典型具备耐用消费品的特征。房地产销售2020年四个季度销售增速分别是-14%、3.2%、9.9%、12.7%,三四季度景气起来较为明显。

汽车销售数据回升始于2020年7月,6月汽车零售增速为-8.2%,7-11月则出现了一轮12%左右的高增长,每个月增速均不低于11.8%。

手机(通讯器材)零售数据回升较早,2020年4月疫情高峰过去后即明显恢复;但进入典型高增长则是2020年四季度,零售季度月均增速达24%以上。

家电销售起来更晚一些,差不多到了2020年11-12月份,11-12月零售同比增速分别为5.1%、11.2%。

金银珠宝则是2020年8-11月出现了一轮零售增速月均17%以上的高增长。

疫后第三阶段,我们曾推断大概率是服务类消费的加快修复。在年度报告《寻找确定性》中我们指出,“疫苗出现后服务业可能出现一轮比较集中的补偿性消费,必需消费品、可选消费都经历过这个阶段”。对比可参考时段,2003年下半年“非典”疫情之后餐饮收入就一度出现高斜率修复;从公路旅客周转量数据,我们也能看到2003年下半年旅游活动阶段性恢复至疫情之前趋势值以上的过程。

2021年服务业上行斜率加快

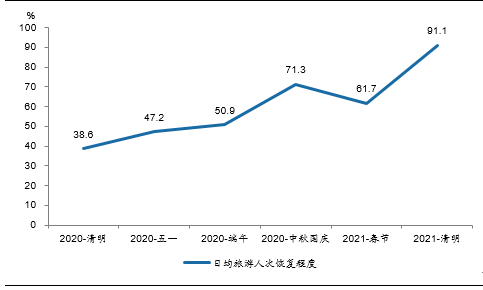

一系列数据显示2021年服务业上行斜率加快。从假期日均旅游人次来看,清明节恢复程度出现一个数据跃升。国家税务总局增值税发票数据显示,清明假期期间住宿餐饮业销售收入已超2019年同期。此外,清明假期电影市场亦刷新了历史同期票房最高纪录。从景气指标看,3月PMI住宿及餐饮业新订单指标显著走高;财新PMI也指向服务业恢复加速,服务业经营预期指数录得2011年3月以来新高。

从2020年清明、五一、端午、国庆、春节,2021年清明的日均旅游人次来看,2021年清明节恢复程度有一个数据跃升。

国家税务总局增值税发票数据亦显示,今年清明假期期间住宿餐饮业销售收入首次超过2019年同期水平。据统计,住宿服务销售收入同比增长91.5%,两年平均增长6%,其中民宿服务、经济型连锁酒店、旅馆增长较为平稳,分别增长90%、73.9%、64%,两年平均分别增长14.8%、7.3%、9.6%。餐饮服务销售收入同比增长81.7%,两年平均增长8.5%。受周边旅游及多元化娱乐带动,旅游相关服务销售收入同比增长189.2%,文体娱乐业销售收入同比增长54.7%。

58同城数据显示,一季度招聘活跃职位中,餐饮类薪资环比增长率最高。

2021年3月PMI住宿和餐饮业新订单重回61.0以上疫情以来次高。财新服务业PMI亦显著回升。财新指出服务业企业家对未来经济恢复和疫情控制的信心度极高。3月服务业经营预期指数录得2011年3月以来新高。

据国家电影专资办实时数据,2020年清明档电影票房数据亦刷新了历史同期最高纪录。

图:日均旅游人次恢复程度

来源:广发证券

为何是这样一个顺序?

我们理解原因有四:(1)消费弹性不同,必需消费品最不可替代,可选消费次之,服务类消费弹性较大;(2)场景约束不同,必需消费品可以通过线上渠道实现,可选消费则需要线下场景配合,服务业几乎必须线下;(3)与疫情冲击的关系不同,必需消费品反映的是疫中和常态化防控阶段的需求,可选消费是疫后需求,服务类则是经济正常化阶段的需求;(4)对收入效应的反映不同,必需消费受收入效应影响小,可选消费本质上是周期品,服务业是长尾需求,均受名义增长和收入预期影响。

疫情期间,正常零售渠道受到影响,消费规模存在收缩,不确定性上升亦会导致消费倾向变低。影响较大的是受收入预期影响、消费弹性较大,又需要线下消费场景配合的可选消费品、以及完全依赖线下的服务业;影响较小的是消费可替代性较低,又可以借助线上渠道的必需消费品。常态化防控的预期亦会导致部分居民囤积必需消费品。

疫情之后,线下零售渠道逐步修复,名义增长亦逐步改善,渠道效应叠加收入效应导致可选消费出现一轮恢复。但防控常态化特征之下,居民活动半径和消费场景有限,服务业仍没有办法完全恢复,修复斜率相对受限。

随着疫苗接种的推进和经济的进一步正常化,居民活动半径逐渐恢复,服务业会出现一轮修复斜率的上升。

疫苗利于线下服务业恢复

国内疫苗接种速度加快,过去三周日均接种量都在400万以上。央视网援引专家指出未来有能力达到每天1000万的接种数量。

3月1日国家卫健委高级别专家组组长钟南山曾指出,今年6月中国新冠疫苗接种率计划达到40%。

疫情防控常态化对于服务业的影响主要是对“居民生活半径”的约束。随着疫苗接种的推进,居民生活半径将会逐步打开,这将有利于线下服务业场景的恢复。