广东纳睿雷达科技股份有限公司(以下简称“纳睿雷达”)是一家专注于提供全极化有源相控阵雷达探测系统解决方案的高新技术企业,公司目前所生产的产品主要为 X 波段双极化(双偏振)有源相控阵雷达及配套的软硬件产品。2月18日,纳睿雷达IPO申请获上交所科创板上市委员会审核通过,此次IPO拟募集资金9.68亿元,主要用于全极化有源相控阵雷达研发创新中心及产业化项目、雷达研发创新中心项目等。

产品单一行业空间小,未来成长性堪忧

我刊记者发现,纳睿雷达产品目前非常单一,当前主要应用于气象领域,且采购周期较长,价格相较于 X 波段传统雷达较高。目前公司产品尚未受到中国气象局的大规模部署,主要依靠于各地气象局推动建设,市场空间受行业政策和各级财政预算影响非常大。

通过目前公司报告期内的客户统计发现,纳睿雷达的客户中超8成来源于广东省区域,地域属性明显。有专业人士表示,该行业2B类商业模式或决定了公司销售区域,要突破外省业务或许需要强大的商务拓展能力,甚至不排除需要通过收并购外省同行企业才能有所突破。整体来讲,公司产品成长性堪忧,不确定过高,投资价值值得质疑。

同时,纳睿雷达在雷达行业内的地位非常低,营收规模与同行业的头部公司相比差距十分明显。例如国睿科技(600562),2020 年度主营业务收入中来自雷达装备及相关系统的收入达到 22.85亿元;四创电子 (600990)2020 年度主营业务收入中来自雷达及雷达配套的收入达到 11.28 亿元,而公司2020年收入仅为1.31亿元,相差了有十几二十倍。

而在市值方面,截止到目前,国睿科技、四创电子的市值分别为189亿元、68亿元。根据招股书阐述,纳睿雷达2020年股权转让时参考估值为0.5亿元/0.01389=35.99亿元。2019年12月,天文公司以1250万元认缴增资,持有纳睿雷达1%股权,对应公司估值为12.5亿元。而到了2020年8月,至远叁号、天禾大健康入股时估值达38亿元。不到一年的时间里,估值就翻了3倍以上。

一级市场人员在过去货币泛滥的情况下确实容易脑热,以高价拿下“科技股”股权以博取上市后的溢价,然而纳睿雷达的真实价值又是否能够经得起市场的考验呢?

产能利用率不足,上市圈钱嫌疑大

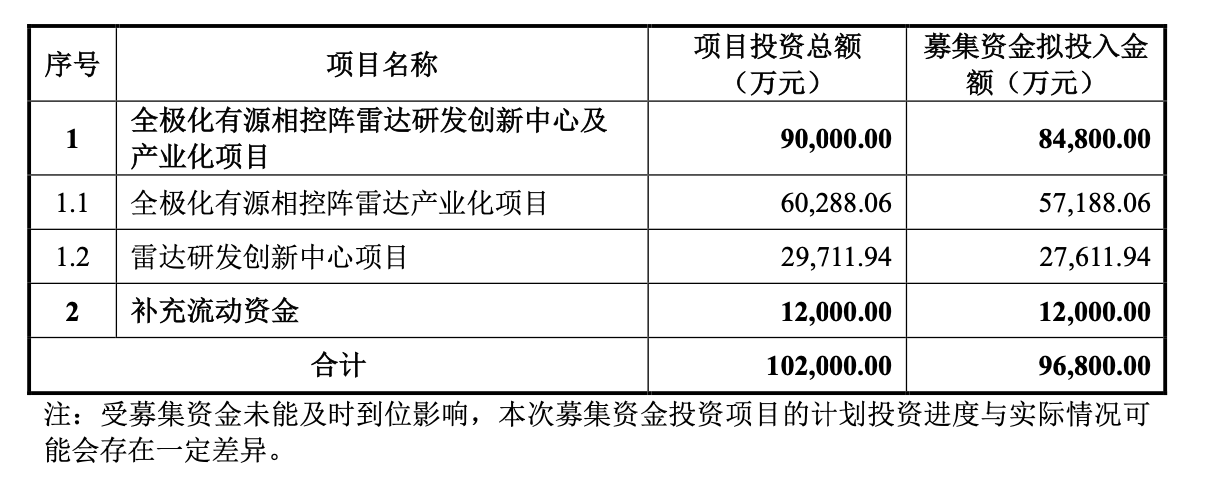

此次纳睿雷达拟于上交所科创板上市,公司本次公开发行新股不超过 3,866.68 万股,占发行后总股本的比例不低于 25%。 具体募资项目如图所示:

翻阅公司招股书中产品生产情况相关内容,能够发现纳睿雷达存在业务产能利用率不足的问题,如下图:

报告期内,纳睿雷达主要产品雷达整机的产能利用率均不足85%。此外,2020年,雷达整机的产销率由2019年的166.67%下滑至70%。

在产品使用周期长,客户单一且产能利用率不饱和的情况下,纳睿雷达却募资大幅扩充产能,拟新增的产能为2020年产能的四倍。同时,除气象探测领域外,纳睿雷达的新产品在空管、森林防火、公共安全监视、海洋监测、应急救援领域或尚待培育和推广。然而,纳睿雷达募投项目的新增产能中却计划将4成的雷达产品应用于这些尚未成熟的领域。

这样激进的扩产计划,究竟是出于是对自身产品的绝对自信,看好未来市场前景,还是仅仅是为了实现上市的圈钱目的而做的表面功夫? 未来若是产能“消化不良”,业绩不佳,付出的代价又是否要让投资者来买单呢?