4月22日,深圳市德明利技术股份有限公司(以下简称“德明利”)首发过会成功。这是今年过会的第116家企业。

德明利为一家专业从事集成电路设计、研发及产业化应用的国家高新技术企业。自设立以来,德明利的主营业务主要集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。

德明利本次拟在深交所主板上市,拟公开发行新股数量不超过2000万股,占发行后总股本的比例不低于25%。德明利拟募集资金15.37亿元,分别用于3D NAND闪存主控芯片及移动存储模组解决方案技术改造及升级项目,SSD主控芯片技术开发、应用及产业化项目,深圳市德明利技术股份有限公司研发中心建设项目,补充流动资金项目。

报告期各期末,德明利存货巨大,而众所周知,其所处行业为强周期行业,一旦景气度下降,这些巨额存货的减值风险恐怕将加大,给公司造成经营压力。此外,公司报告期各期偿债能力指标均不及同业均值。

高额存货减值压力不可小觑

公司主要产品包括存储卡、存储盘、固态硬盘等存储模组。2018年-2020年6月末,公司营业收入分别约为7.50亿元、6.46亿元、8.35亿元和4.84亿元,对应的归母净利润为3047.48 万元、3670.82万元、7712.18万元和1206.59万元。主营业务毛利率分别为14.04%、19.69%、22.66%、19.99%。从上述数据上看,表现良好。

不过,公司存货巨大,各报告期末存货高达约1.60亿元、2.87亿元、4.37亿元、4.41亿元,此前三年的存货增长速度是明显快于营收增速的。而公司的存货周转率从2018年开始持续下降,从当时的4.33次下滑到2020年的1.76次,2021年上半年则为0.86次。

德明利存货主要由原材料、委托加工物资、半成品、库存商品和在产品构成。德明利解释称,存货呈现增长趋势,主要系随着公司业务规模扩张、产品结构丰富以及筹资性资金流入增加较快,公司在对未来存储行业市场长期乐观预期的基础上,为了进一步通过“以技术带动盈利,以资金驱动规模”实现业务扩张,公司根据市场情况战略性的增加了存货储备规模。另外,随着2020年公司固态硬盘业务规模的快速增长,公司期末相关存货规模增加较多。

2018年末、2019年末、2020年末和2021年6月末,德明利存货中,原材料账面价值分别为6479.34万元、12,460.82万元、10,759.86万元和10,557.74万元,占比分别为40.59%、43.35%、24.60%和23.93%;半成品账面价值分别为4088.98万元、5579.32万元、14,442.26万元和11,455.52万元,占比分别为25.61%、19.41%、33.02%和25.97%;库存商品账面价值分别为3303.28万元、5588.27万元、6435.57万元和10,728.94万元,占比分别为20.69%、19.44%、14.71%和24.32%;在产品账面价值分别为0元、1493.78万元、7137.03万元和7462.05万元,占比分别为0、5.20%、16.32%和16.91%。

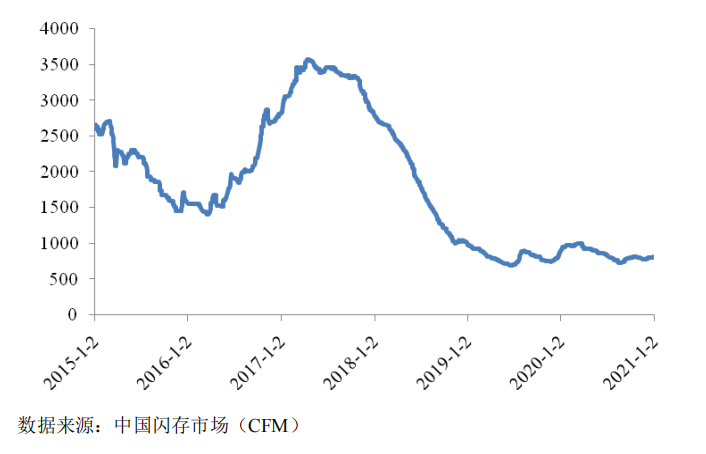

关键在于,公司所处行业周期性特征明显,一旦行业不景气,高存货是个巨大的隐患。

图:2015年初至2021年初消费类市场NAND Flash综合价格指数走势

2018年至2021年上半年,德明利的存货跌价损失分别为1203.16万元、103.55万元、1908.22万元、902.67万元。除了2019年外,其余各期存货跌价损失对当期的利润影响不可小觑。

高额存货还会占据营运资金,报告期内,公司经营活动产生的现金流净额分别为-952.62万元、-14279.15万元、-1326.68万元、2295.39万元。公司经营性现金流已经连续三个年度为负。因此,公司不得不连续融资以获得流动性。

偿债指标低于行业均值

此外,德明利过去三年及一期各期偿债能力指标均不及同业均值。

2018年、2019年、2020年和2021年1-6月,德明利资产负债率(合并)分别为63.15%、33.15%、45.26%和45.00%,流动比率分别为1.53倍、2.97倍、2.25倍和2.22倍,速动比率分别为0.59倍、1.26倍、0.90倍和0.90倍。

同期,同行业可比上市公司流动比率平均值分别为7.08倍、5.96倍、4.70倍和4.27倍,速动比率平均值分别为5.90倍、4.50倍、3.39倍和2.98倍,资产负债率(合并)平均值分别为26.19%、26.04%、28.63%和32.11%。