2021年上半年,顺宇光学收入同比增长5.1%至198.3亿元人民币,主要受三大主打产品出货量增长推动;毛利同比增长34.5%至49.5亿元人民币,毛利率同比提高5.4个百分点至24.9%,主要受惠光电产品及光学仪器毛利率提升;由于加大了车载领域及AR/VR领域的研发投入,公司研发费用占收入比例同比提高1个百分点至6.7%;净利润同比增长52.4%至27.1亿元人民币,整体符合甚至优于预期。

A客户拓展顺利 静待手机光学升级加速

基于上半年出货量情况,管理层将手机镜头全年出货量增速指引由年初的15%-20%下调至5%-10%。今年首七个月手机镜头出货量为8.2亿件,同比增长5.2%。公司在A客户的拓展进程顺利,有助未来市占率进一步提升。上半年6P及以上手机镜头出货量同比增长2.9%,逊于整体表现,反映手机镜头升级恢复进程未如预期,对ASP及毛利率造成一定压力。

手机摄像模组出货量增速指引不变,仍为20%-25%。今年首七个月手机摄像模组出货量为4.2亿件,同比增长28.8%,略高于全年指引上限。手机市场格局变化及高端机型销量不佳导致手机摄像模组ASP同比大幅下降。但受惠于生产线流程优化及自动化水平提升带来的生产效率提高及生产成本下降,手机摄像模组毛利率提升明显。

从公司上半年手机相关产品表现看,手机光学升级恢复未如预期,但升级趋势仍在。一是消费者对手机视频等拍摄需求增加;二是手机光学仍有较大升级空间,主要升级方向包括大像面、玻塑混合、连续光学变焦等;三是手机影像差异化仍为消费者关注点,手机市场逐渐恢复及激烈的市场竞争将促使主要手机厂商加大光学投入。预期明年手机光学升级将更为明显,亦将促使市场集中度进一步提升。

加大车载领域投资为未来蓄力

今年首七个月公司车载镜头出货量为4244.2万件,同比大增68.1%。管理层将全年出货量增速指引由20%-25%上调至30%-35%。2020年全球单车搭载摄像头数量仅约2颗,而造车新势力产品已搭载5-13颗,预期将推动ADAS渗透率快速提升,未来增长空间仍然巨大,车载摄像头行业可保持高速增长。

公司车载镜头出货量连续多年居全球首位,且市占率持续提升,并已于车载模组、激光雷达、抬头显示(HUD)等领域取得进展(如为业内首家实现前视感知800万像素模组量产),龙头竞争优势明显。公司将继续加大在车载领域产品的研发投入,增强市场竞争力,料其增速可继续快于行业平均水平。

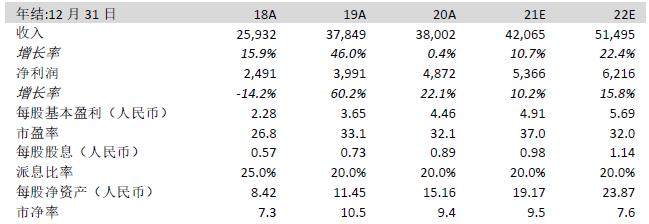

表:舜宇光学科技主要财务数据(百万人民币)

来源:公司资料、中泰国际研究部预测