日前,宁波家联科技股份有限公司(以下简称“家联科技”)更新了招股说明书上会版,为冲刺创业板做最后的冲刺。家联科技的主营业务为塑料制品及生物全降解制品,主要的产品包括餐饮具、耐用性家居用品等。公司拟募资4.66亿元用于生物降解材料制品及高端塑料制品生产线建设项目、生物降解材料及制品研发中心建设项目以及补充流动资金等。

《股市动态分析》记者通过深入研读招股书后发现,家联科技报告期内多项财务数据持续低于行业平均水平,且常年垫底;中美贸易战及“限塑令”也极有可能严重影响经营;而在“限塑令”的政策压力下,公司继续募资巨量扩张塑料制品类产能让人不解。

多项财务数据常年行业垫底

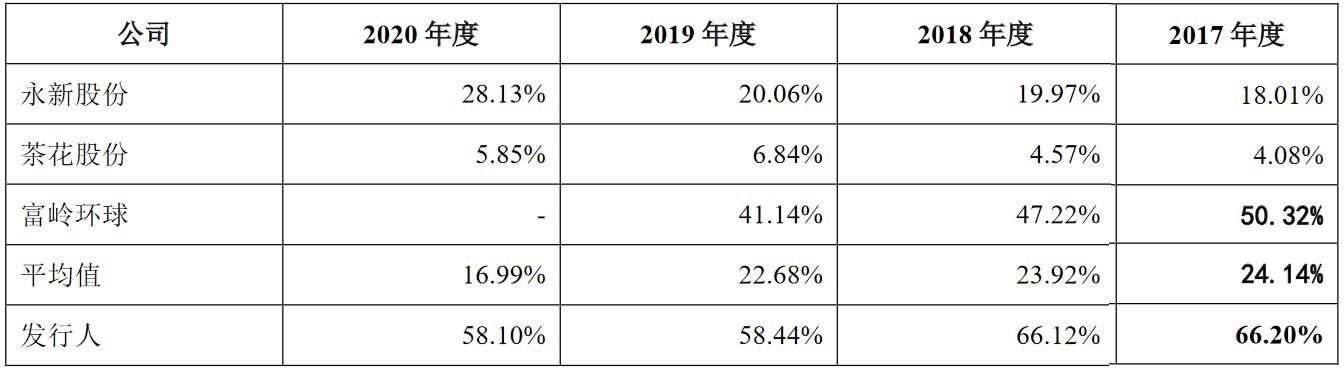

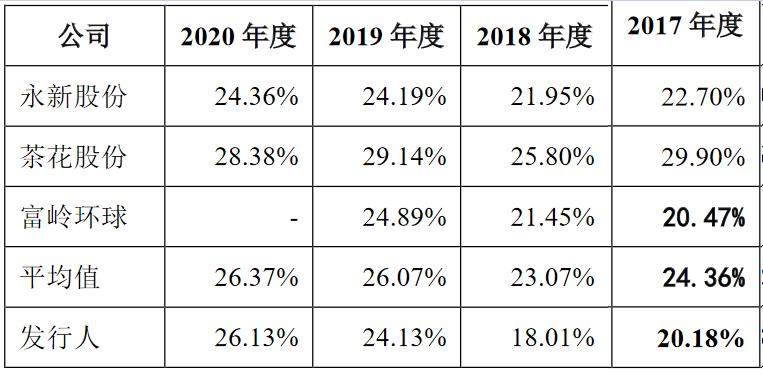

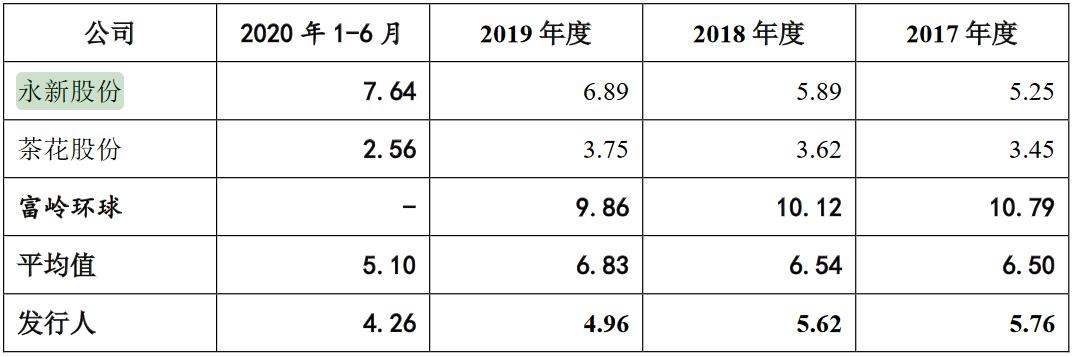

数据显示2017年至2020年上半年,公司多项财务数据均远远弱于行业平均水平,位列行业倒数第一。这其中包括流动比率、速动比率、资产负债率、毛利率、以及存货周转率。(见表一、二、三、四)

以流动比例和资产负债率为例。2017年以来,家联科技的流动比率分别为0.65倍、0.69倍、0.75倍和0.85倍。而同期行业平均值分别为5.24倍、4.16倍、3.2倍和3.38倍。可以看到,家联科技虽然数值有极小的增长,与行业平均值下行的趋势相逆,但这样的增长几乎可以忽略不计。而且,低于一倍的数值十分危险,且长期行业位列倒数第一着实尴尬。

同时,2017年以来,家联科技的资产负债率分别为66.2%、66.12%、58.44%、58.1%,虽然也在小幅优化,但依旧不容乐观。而同期可比公司的平均值分别为24.14%、23.92%、22.68%和16.99%。家联科技的资产负债率长期是行业的一倍以上,这不得不让人怀疑公司的高杠杆运营模式,潜在风险远高于同业公司。

表一:家联科技流动比率与速动比率行业对比

表二:家联科技资产负债率行业对比

表三:家联科技毛利率与行业对比

表四:家联科技存货周转与行业对比

若一两项行业垫底还可理解,如此多的财务数据行业垫底,或从侧面说明家联科技的经营竞争力极差,经营中不具备任何优势。

中美贸易战、“限塑令”或严重影响经营

报告期内,家联科技产品出口销售收入占同期主营业务收入的比例分别为98.33%、92.89%、89.15%和80.20%,其中,美国是家联科技海外的最核心市场,占同期主营业务收入的比重超过50%。

自2018年6月开始,美国政府发布了对中国进口商品多轮次的加征关税清单,家联科技出口至美国的部分产品被加征了关税。此前,市场一致预期拜登当选总统后,中美关系会有所缓解。但是现实情况是拜登政府并未有取消已经加增关税的意愿。美国加征关税对家联科技出口美国的一次性PP塑料吸管和塑料杯盘的单价和销量均有一定程度的负面影响。根据家联科技披露的信息,公司对美国不同客户因一次性PP塑料吸管和塑料杯盘加征关税而降价的幅度在5%左右。

2017年至2020年,家联科技对北美市场的销售金额分别为62,976.13万元、65,086.13万元、66,234.85万元和58,731.83万元一直处于停滞不前的状态,2020年更是出现了下跌。考虑到区间内公司的营收规模呈现上升态势,实际上北美区域对业务的贡献正在持续下滑。占营收比重从2017年的78.61%下降到2020H1仅有57.9%。

实际上,北美区域贡献度的下降已经影响到贵司的经营。2018年、2019年贵司营收同比增长分别为17.38%和7.65%。到2020年,家联科技的营收同比则仅有0.57%的增长。

中美贸易战及美国疫情未来的持续“恶化”,对家联科技的业绩真产生较大的负面影响。虽然家联科技称贸易战影响不大,但实际上北美业务停滞不前,公司的论述实则过于乐观。

此外,国内的“限塑令”也在持续升级。2020年1月16日,经国务院同意,国家发展改革委、生态环境部印发《关于进一步加强塑料污染治理的意见》,该文件明确,到2020年,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。到2022年,一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。到2025年,塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。

这意味着如果海外业务不能有效拓展新市场,国内业务可能也将无法弥补缺口,这将让家联科技的经营面临较大困境。(见表五)

表五:家联科技2017年以来利润表情况

费解:继续扩大塑料制品类产能

根据家联科技募投项目信息,公司拟募集4.66亿元,其中2.66亿元用于澥浦厂区生物降解材料制品及高端塑料制品生产线建设项目;约1亿元用于生物降解材料及制品研发中心建设项目;1亿元用于补充流动资金。

需要指出的是,家联科技的产能近年来持续增加。2017年至2020年,对家联科技营收贡献常年超过94%的塑料制品的产能分别为45,858.58吨、55,736.41吨、62,475.31吨和69,998.51吨,呈现持续攀升的态势,但增长有放缓的态势。此外,在产能增长的同时,家联科技的产能利用率开始持续下滑,2017年至2020年,家联科技的塑料制品产能利用率分别为:104.72%、97.04%、94.11%和87.2%。

如上文中所述,随着“限塑令”的加强,以及全球环保风的兴起,未来塑料制品的市场将日趋萎缩。这或许是家联科技塑料制品产能利用率持续下滑的关键。

在家联科技募投项目中,有约1亿元用于生物降解材料及制品的研发中心建设,产能扩张中有1.6万吨的生物降解材料制品的建设。然而,令人不解的是,公司依旧将大量的资金用于扩张已经将被抛弃的塑料制品产线,预计将扩张2.4万吨/年的塑料制品产线。

在已经明显预判到行业中塑料制品市占率萎缩的情况下,且家联科技拟投资超过1亿元建设生物降解材料制品研发中心和1.6万吨生物降解材料制品产能的情况下,继续推进产能利用率持续下滑的塑料制品产线的扩张,让人费解。