在《中国平安:从“双杀”到“双击”还要多久?》中,笔者曾提到,资产端和负债端的困局导致人寿保险为主的中国平安、中国太保、新华保险和中国人寿等人寿险公司在当前的市场格局下面临困局。

不过,从当前情况而言,10年期国债利率从4月26日开始呈现持续的上涨态势。此外,负债端,保费收入在4月份环比持续改善,保险公司此前资产和负债端“双杀”的局面在当下向“双击”局面改善的曙光开始显现。此外,平安的危机前的大力改革,有望在下一轮周期到来时获得更大的向上空间,笔者在此前的文章中表示,负债端明显改善最快可能要今年3季度,但从投资布局的角度看,时间显然应该提前。

长端利率持续改善

在2月底的文章《中国平安:从“双杀”到“双击”还要多久?》中,笔者曾提到:“10年期国债收益率再一次来到底部区域,每一次该数据跌破3%时,股市都会迎来一大波机会。同时,15年来的数据显示,每次到达这个区域后,都将开始一个新的周期。保险股也有望从负债和资产双杀向负债和资产双击持续改变。”

这一个等待时间可能煎熬了一些,10年期国债利率一直跌到4月底,在4月26日最低时跌破了2.5%,达到2.494%。不过,也是4月26日开始,10年期国债利率开始扭头向上,截止6月9日反弹已持续1月有余。

在文章《保险:低利率环境对行业的影响》中,笔者曾表示,长期的利率下行趋势大概率不会改变,这从15年来的走势看,下跌低点更低,反弹高点也无法突破前高可以略窥一斑。但这也表明,利率的下行趋势并非线性。

根据10年期国债利率长期走势图看,4月底长端利率的触底反弹,极有可能为长达2年半的利率下行周期画上句号,利率的上行周期有望到来。从全球的情况看也基本一致,美联储一步到位的零利率,欧洲和日本的“降息周期”则极为短暂,因为操作空间有限,而且,即使利率不反弹,降无可降的情况下,欧美的利率基本没有下降空间。

低利率环境的影响笔者已经论述过,进入反弹周期后,对保险公司资产端收益的利好则无需多言,回想平安的上一轮启动前的场景,2016年10月,10年期国债利率同样触底反弹,而彼时也是平安高管集体喊话公司价值低估的时候,进入2017年一季度,股价一路上扬使30元/股的平安一去不复返。

负债端环比明显改善

现在说负债端拐点可能有点自欺欺人,但4月份边际改善也非常明显。1-4月保险业原保费收入19886亿元,同比增长4.34%。其中,人身险原保费1-4月累计收入15110亿元,同比增长3.81%。其中寿险保费收入1-4月累计12183亿元,同比增长1.48%。此前1-3月,寿险保费收入为10789亿元,同比下滑0.68%。寿险保费4月单月收入1394亿元,同比大增22.07%,是人身险在4月绝地反击的中坚力量。

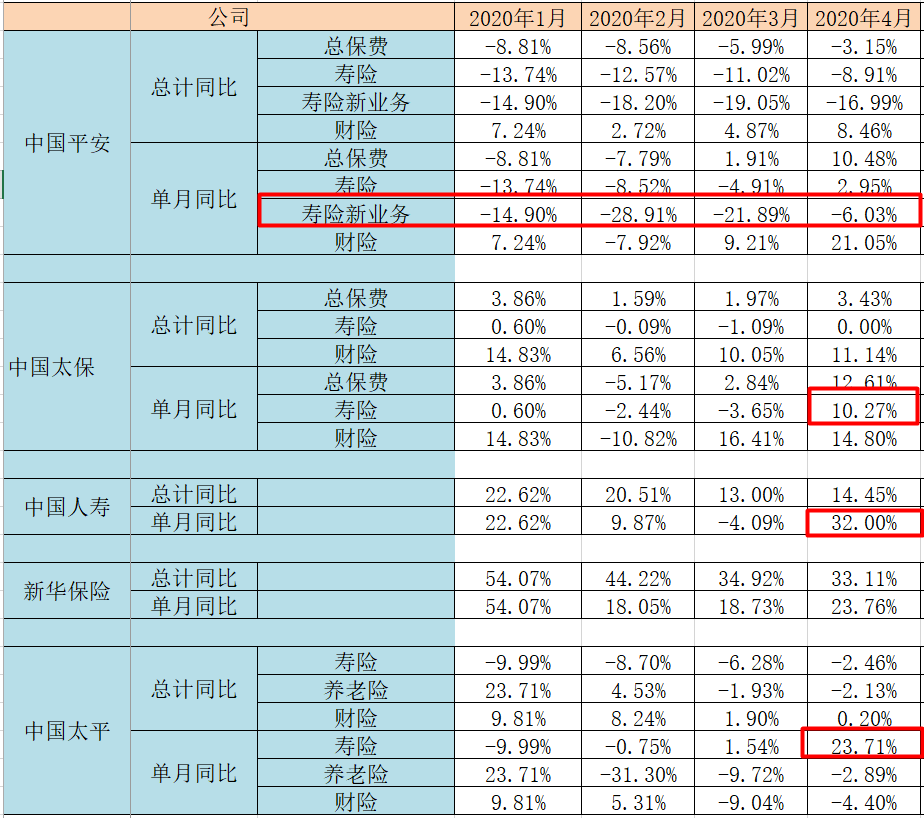

总体上,上市险企寿险业务1-4月累计原保险保费收入有所改善,分别为:新华保险(33.11%)、中国人寿(14.45%)、中国太保(0.00%)、中国太平(-2.46%)、中国平安(-3.15%)。4月单月看,保费增速环比大幅改善,分别为:中国人寿(32.0%)、新华保险(23.8%)、中国太平(23.71%)、中国太保(10.27%)、中国平安(2.95%),二季度以来上市险企均加大业务推动力度,叠加短期人口红利和线下复工,销售环境明显改善。新单方面,平安新单仍然承压,但降幅有所收窄,1-4月累计个险新单同比下降16.99%。但是,4月单月个险新单同比下降6.03%,与1月、2月和3月单月同比增速-14.90%、-28.91%和-21.89%相比已经相当优异。

可以预判,寿险公司负债端的低谷已然过去,随着疫情得到有效控制,且代理人线下复工有序推进,负债端改善在二季度将得到延续。

表一:主要寿险公司2020年保费同比情况

数据来源:公司公告

改革进入深水区

对比同行,平安实际在4月行业负债端复苏大潮下表现最差,是14年至17年的行业大潮表现太凶猛,扩张太无序导致反噬过大?

一般出现困境的时候,往往伴随着剧烈的人事变动。李源祥和任汇川相继离职,补位的陆敏早先管理过银保、健康险,后接手过汽车之家;谢永林在平安银行对团体业务进行了大刀阔斧的改革也卓有成效。平安上一轮重大人事变动,是港股和A股上市的区间,主要的特征是本土高管离职,国际化管理团队持续扩容。而此轮人士变革,本土的内部高管补位,这或许表明了平安重心重归国内的战略。

当前,平安的改革已经进入深水区。集团层面,从渠道视角走向以客户为中心,构建个人、团体、科技三大业务闭环。其战略愿景是,个人综合金融闭环,实现“一个客户、多种产品、一站式服务”;团体金融闭环,构建“一个客户,N个产品”的1+N模式;科技业务闭环,最终实现“生态赋能金融”。当然,其最终目标是拱卫保险核心业务的市场地位。

寿险改革的方向是瞄准中高端市场。监管趋严与行业周期底部或许只是平安改革的诱因,深层次的原因则从马明哲在2019年业绩发布会的发言可以知道:“寿险市场已经发生了很大的变化,包括市场、环境、消费者需求,还包括人口红利的消失。原来的传统模式应对新的需求已经逐渐不适应了。”

面对大众市场竞争压力加剧,人口红利的消失,平安的寿险改革聚焦渠道、产品和科技,主攻中高端市场的广阔市场,这或许学习的是2009年至2013年的友邦保险。2011年友邦保险推出Agency2.0计划和保障型产品转型。彼时友邦中国代理人数量持续减少,保费增长慢于同业,但是新业务价值率飞速攀升。笔者不认为平安会走向不在乎代理人规模的方向,但未来代理人的核心关注点已然变为:更高、更有质量的个人产出。

对于这个方向,马明哲也有明确的表态:“虽然平安寿险的代理人收入是市场平均的近两倍,但从未来三五年来看,仍然是不够的。平安为此其实已经酝酿了2到3年的时间,来实施此次改革,经过26年的发展,面对新的市场环境,平安需要一个新的方法。”

平安的新方法就是:高价值率的中高端市场。