在贸易战阴云密布、美国加息周期开启的背景下,外需面临的不确定性加剧,而房地产是拉动内需的重要引擎。因此,对于2018年房地产行业的发展,特别是房价走势的判断,将关系到对后续经济走势的判断。

库存见顶回落

在判断商品价格走势时,库存通常是很好的观察指标。库存能够反映供需力量的强弱,在库存较低时,反映商品处于供不应求的状态,要么是需求大幅增长,要么是供给持续收缩,而无论哪种情况,均会带来价格的上涨。但如果库存较高,就说明商品供过于求,价格会趋于下跌。因此库存与商品价格之间存在着此消彼长的关系,即“跷跷板”效应。

得益于供给侧结构性改革的去库存政策,2017年房地产库存已由2014-2015年的高点见顶回落。从库存绝对水平上来看,2017年末商品房待售面积5.9亿平方米,住宅商品房待售面积3亿平方米。考虑到部分期房销售,广义口径的库存指标也持续下滑。2017年末商品房广义库存降至37.2亿平方米,住宅商品房广义库存更是从2014年的15.7亿平方米降至7.8亿平方米。而2018年1-2月住宅狭义和广义库存继续回落。

从库存去化周期这一衡量库存相对水平的指标上来看,2017年末商品房狭义库存去化周期约为4.2个月,其中住宅狭义库存去化周期在2.5个月左右,2017年末商品房广义库存去化周期约为26.3个月,其中住宅广义库存去化周期在6.5个月左右,均创下自2013年以来的最低值。而2018年1-2月住宅库存去化周期延续跌势。

房价由需求决定

然而从我国历史数据来看,不论是以狭义库存还是广义库存观察,我国商品房库存在2015年均已见顶,而房价的上涨却并没有就此止步,相反,商品房平均售价增速在2015年的库存高点大幅反弹至7.4%。既然在房价上行期,高库存与房价的高速增长能够并存,那么,偏低的地产库存也不应成为阻碍房价下行的理由。库存与价格之间的“跷跷板”效应在房地产市场无效。“跷跷板”规律因何失效?从根本上来说,这是由住房的投资品属性所决定的。

对于工业品或者消费品而言,其生产是为了使用,因此一旦库存大幅下降,就说明其已经被用掉了,因此确实是供不应求,价格应该上涨。但对于房产而言,其供给其实一直在增加。因为其使用期限长达70年,除了拆迁,短期内不太可能被用掉。官方的数据只是新房库存,而不包括居民手中的存量房库存,而在经历了20年的商品房大开发之后,居民手中的存量房数量远大于新房数量,这也就意味着用新房库存决定房价的规律无效。

从需求上来说,消费品的需求会受到高价格的抑制,但投资品则不然。投资品需求会随着价格高涨而进一步提高,因为此时投资者预期收益上升,但如果价格开始下跌,投资者预期收益下降,投资品的需求反而会减弱,投资品需求通常表现为“追涨杀跌”。我们从商品房需求和售价增速之间的正相关关系中,也能够看出房产更接近于投资品,而不是消费品或工业品。

投资品价格的上涨不仅推升供给,也会刺激需求,所以反映供给状况的库存和投资品价格之间的关系,非但不是此起彼伏的“跷跷板”,反而常常表现为共同进退。因此,投资品的价格是由需求决定的。

需求面临回落

需求包含两大要素:一是购买的意愿,二是购买的能力。

买房者主要有两类人:一类用来住,一类用来炒。对于消费需求来说,主要是年轻人和城市化进程中转换身份的农村人口,但我国老龄化日益严重,年轻人每年减少500多万;同时城镇化的进程也在逐步放缓,消费需求人群总体趋于萎缩。对于投资需求来说,高收益低风险的住房投资信仰已被打破。一方面,住房调控政策趋严,在中央“房子是用来住的、不是用来炒的”的定位下,过去两年多地出台遏制投机炒房的政策,认房又认贷,打击投机需求。另一方面,房价已开始出现大幅松动,今年头两月一线城市房价同比全面下跌,住房投资持续升值预期不再,投资需求面临回落。

我国居民收入增速远落后于房价涨幅,并且房价收入比一向较高,购房需求难以靠收入得到满足。但是我们发现中国全社会整体债务率和美国相当。美国GDP的80%分给了居民,分给企业的部分不多。而中国GDP只有一半左右分给了居民,剩下还有很大一部分分给了企业。这就意味着从居民负债和其收入比值的角度来观察,中国居民部门负债率已经接近100%,和美国的水平基本相当。如果居民部门债务保持目前20%的扩张速度,远超目前8%的居民收入增速,那么两年后的中国居民部门债务率就会达到美国2007年时120%的危机水平。

房价神话难续

而新政府强调高质量发展,打赢防范金融风险的攻坚战。18年中央财经委员会的首次会议就强调要结构性去杠杆,而2018年的政府两会也首次未设定任何货币和融资增速目标。2017年2季度以来,我国M2增速已跌破10%,2018年1-2月货币扩张速度更是降至9%以下,而2018年社融增速也跌至11%左右,年内很可能回落至个位数以下。失去了货币增长的支撑,居民举债很难进一步扩张。

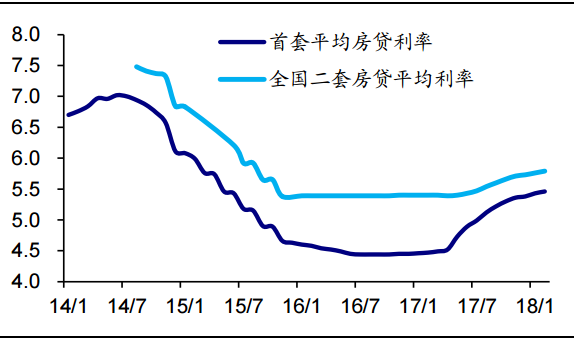

此外,2017年下半年以来,居民住房贷款利率持续上行,2018年2月已接近5.5%,与2016年下半年还不到4.5%的房贷利率水平不可同日而语,利率提升增加了购房贷款的成本,居民大幅加杠杆将难以再现。因此,货币的收缩决定了住房需求面临放缓,房价上涨将难以持续。

总结来看,人口老龄化和城镇化增速的放缓,使得刚需群体数量减少;政策对住房投资性需求的打击和房价松动使得住房投资的吸引力下降,投资需求也趋于回落;更重要的是,在防范化解金融风险的大背景下,中央明确提出来要结构性去杠杆,未来货币低增成为常态,将不足以支撑居民大规模地举债买房,利率约束也使得需求趋势下行,因而新房低库存并不足以支撑2018年房价继续上涨。

图:首套房与二套房平均房贷利率(%)

数据来源:Wind、海通证券研究所