国内证券行业表现出同质化严重、二级市场关注度过高,集中度有待提升的特点,但中国金融市场格局已经开始变化,对标海外,未来机构业务、场外业务、主动资管业务都将逐步起航。

国外投行主要业务的核心竞争力体现在资本金、定价能力、客户资源和国家布局是个方面,以上核心竞争要素更多掌握在国内龙头券商手中,享有先发优势,未来行业集中度将继续提升。

同质化严重,集中度有待提升

国内券商业务主要包括经纪业务、投行业务、资产管理、信用业务、自营投资。目前各券商业务同质化严重,券商之间竞争逐渐加剧。

以经纪业务为例,经纪业务过去是国内券商占比最大的业务,属于传统通道业务,但随着一人三户的放开、轻型营业部的兴起和互联网的快速发展,竞争加剧导致佣金率持续下滑,2010年以来行业佣金率由0.1%降至2017年的0.35‰,预计后续下降空间有限。佣金率下行导致利润率下滑,低佣战略对利润的贡献较小,经纪业务也随之收入占比下降。2017年,自营业务取代了经纪业务成为行业第一大收入来源。

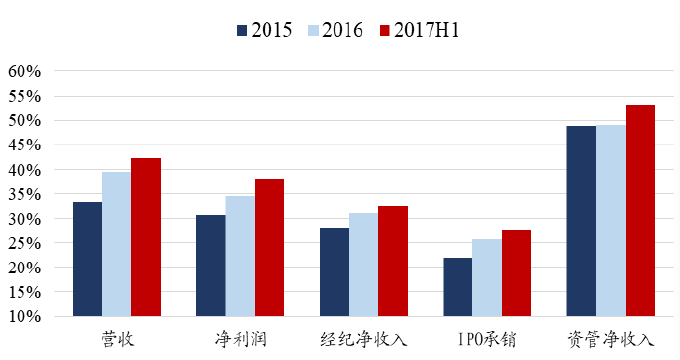

经纪市场份额逐步向大券商集中,CR5(华泰、中信、海通、国君、银河)已升至约27%,CR7(加广发、招商)升至约35%。2017年券商分类评级中,证监会修订经纪业务的排名按照“代理买卖证券业务净收入-股票基金交易额×0.25‰”后的金额计算,以此来评定各券商在去掉低佣金率外的真实竞争力。未来各券商对经纪业务的定位或将出现分化。

虽然券商经纪业务占比下降,但是占比提升的信用业务、自营业务与经纪业务一样直接受二级市场波动的影响:1)信用业务(主要为融资融券和股权质押)近年来快速发展,已成为券商的主要收入来源之一,但是高增长期过后呈现与经纪业务同步的周期性,且金融监管趋势为降杠杆;2)自营业务是以自有资金进行证券投资,作为传统的权重业务,其投资收益除了受主动投资管理能力影响之外,与市场行情也高度相关。因此国内券商与二级市场的相关性较高,波动较大。

从金融各子行业的集中化程度来看,券商的行业集中度显著低于银行、保险,2016年,券商CR5的净利润合计占比23%,远低于银行CR5的46%、寿险CR3的39%、产险CR3的63%。长期来看,分类监管和创新业务向大券商倾斜的背景下,大券商的集中度提升的趋势仍将持续且有较大空间。

收入结构主动优化

从海外投行的发展历程看,共经历了三个阶段:1)第一阶段:政策变化推动行业收入结构被动化变化。美国证券行业于1975年以前主要以交易佣金为收入来源,直到1975美国证监会实施佣金自由化松绑对股票交易手续费的限制,使美国佣金率大幅下滑,从1975年的0.5%下降至2001年的0.06%;同时美国金融监管部门对格拉斯-斯蒂格尔法放宽解释,允许商业银行及银行控股公司通过收购或创立子公司方式进入证券行业,进而使证券行业竞争加剧。综合以上两个外部环境变化,证券行业需要不断拓展新业务才得以生存,证券行业收入结构开始被动优化。

2)第二阶段:新产品和业务模式出现,主动追求更高受益。80年代,垃圾债券等新融资方式出现,资产证券化蓬勃发展以及企业并购重组需求扩增使证券行业从被动适应外部环境转变为主动追求更高收益。80年代改革之后,美国券商从以传统经纪为主要业务逐渐转变为投行、机构服务、投资与借贷和投资管理四大主要业务分化竞争。

3)第三阶段:金融危机后风险与收益兵种,投行形成差异化竞争格局。金融危机之后美国投资银行的杠杆率从原本的25倍左右降低到了15倍左右,存活下来的龙头投资银行大多转型为金融控股公司可以兼营商业银行吸收存款并受美联储监管,通过各金控子公司进行交叉销售,提升各金控子公司对客户效率化服务,进而降低营销费用,提高竞争力,并提供多元全方位的金融服务,形成差异化竞争格局。

借鉴海外投行格局变迁历史,中国市场正处于第一阶段向第二阶段迈进的时期,行业的竞争格局将从渠道竞争转变为资本和专业能力的竞争,在提供专业金融服务的投资银行转型道路上继续前进。预计未来以资本金和专业金融能力为主的机构业务等将是国内券商未来创造增量业绩、打造竞争优势的发力点,长期来看,券商的业务收入结构将迈入主动优化的进程。

龙头具备先发优势

从海外投行各项主要业务来看,核心竞争要素体现在资本金、定价能力、客户资源和国际布局四个方面:

1)投行业务作为金融市场投融资中介环节,需要较强的定价能力,且在上下游都需要优质的客户资源。2)机构客户服务需要专业的研究和市场定价能力。3)投资管理类似于国内的资管业务,需要领先的主动投资能力和风险管控能力。4)投资与借贷业务自营及信用业务需要强大的资金实力。

龙头券商在资本金方面享有既有优势,同时因龙头券商普遍在综合能力、品牌影响力及抗风险能力上都更为突出,在未来股权、债权融资时也具有更强的竞争力。从目前CR3、CR5和CR7的净资本占行业整体净资本比例来看,净资本较为集中化,前七大券商拥有全行业超过三成的净资本。

从经纪业务市场份额和机构分仓来看,个人客户资源和机构客户资源均集中在龙头券商。经纪业务CR5、CR7的市场份额占比分别为27.53%、36.01%,其中,机构佣金分仓CR5、CR7的市场份额占比分别为23.95%、32.64%。机构业务集中度接近但略低于经纪业务的市场集中度,说明国内券商机构业务的竞争相对激烈,个人客户的集中度高于机构客户。

国际投行依托较强的客户资源和研究能力取得定价权,进而在机构客户覆盖、投行项目获取等多方面发挥协同作用。目前国内券商的业务基本不需要券商进行定价,但是研究实力和市场影响力主要集中在研究所配置较为完善的综合大型券商。

目前券商板块平均PB1.59倍,其中大券商PB1.48倍。券商的PB底部比其他金融机构更为明确,具有较高安全边际。建议重点关注未来有望成长为行业新龙头的华泰证券。

图:CR5个业务集中度明显提升