化工行业历经多年低迷后产品价格自2016三季度开始底部回升,行业景气持续复苏,2017年前三季度,以化学原料及制品行业为例,行业整体实现营业收入6.95万亿元,同比增长10.4%,利润总额为4521亿元,同比增长33.4%。大多数化工子行业在下游需求逐步回暖、国内供给侧改革推动行业格局优化下,经营情况有不同程度改善,细分来看产业链前端大宗化学品盈利复苏尤为突出。

不过,下游需求增速总体放缓是不争的事实,当前阶段中国化工行业正由过往“高投资、高增长”的运营态势转向更为理性投资、行业集中度逐步提升、龙头企业强者恒强的新常态,而产业链一体化、企业成本优势、环保监管趋严及持续的资本开支这四大变量正深刻影响并重塑行业竞争格局。

在此背景下,国内涤纶长丝厂商持续向上游延伸进入炼化领域,其新建装置规模大、技术领先、一体化程度高,有望推动炼化行业的供给侧改革,未来伴随国内落后炼化产能的淘汰、海外炼化产能的萎缩,全球炼化行业有望迎来格局重塑,民营炼化企业前景广阔。重点推荐公司:荣盛石化、恒逸石化、恒力股份。

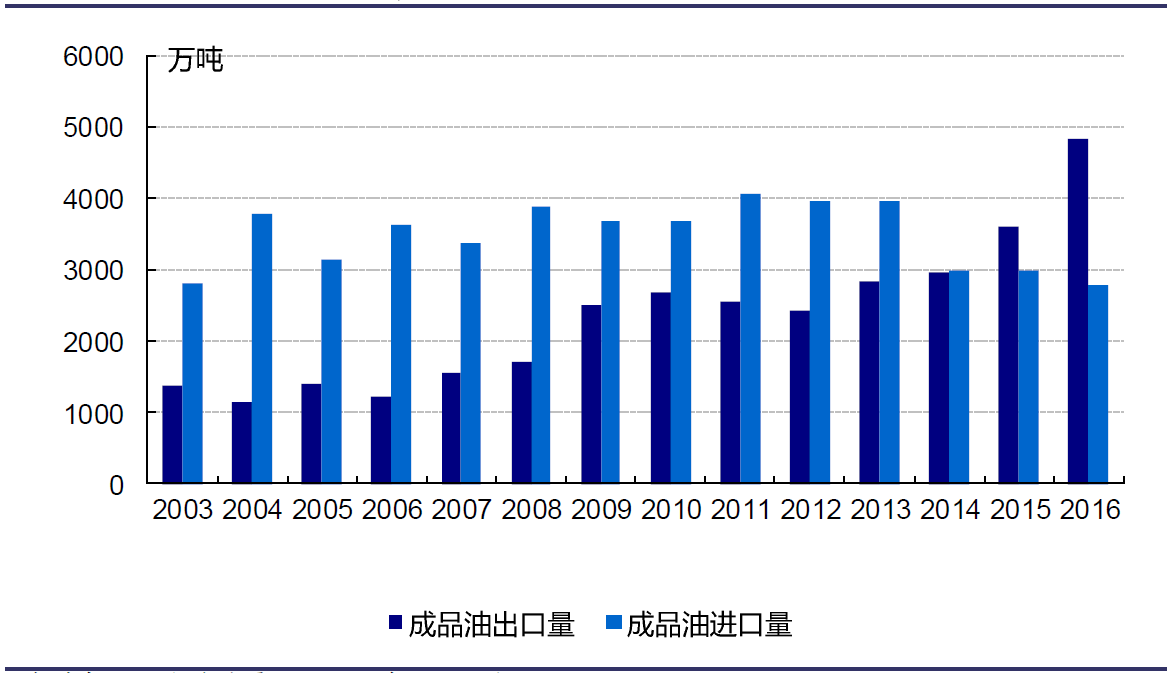

我国已成为成品油净出口国

资料来源:海关总署,兴业证券研究所整理

同时,虽然部分子行业低迷多年,但是行业内落后产能持续退出,环保监管促进供需格局改善,行业景气已经有所复苏并将持续向好,包括农药、有机硅、制冷剂、维生素等,尤其是农药中间体、原料药供给受环保制约,且错峰季停产来临,需求端进入短期旺季,供需好转情况下农药产品价格普涨。重点推荐公司:扬农化工(国内技术特别是在环保技术方面领先的草甘膦生产商,产品主供海外大客户)、桐昆股份(2017年新增50万吨涤纶长丝产能,规模稳步扩增;PX-PTA-涤纶产业链的利润有望重构并逐步向长丝环节转移)、新安股份(到2017年年底有机硅单体产能34万吨/年,金属硅部分配套,技术领先)、新和成(世界四大维生素生产企业之一,VA价格有望持续高企同时VE价格底部回升,VH、VD3等产品价格亦处于景气向上期,蛋氨酸项目有望构筑公司新的业绩增长点)

2017-2020年PTA市场预计新增产能

资料来源:公开资料、兴业证券研究所整理

值得注意的是,部分子行业当前仍处景气较低位置,落后产能退出持续进行,龙头企业已经先行复苏,有望受益于行业景气回暖,包括轮胎、复合肥。重点推荐公司:玲珑轮胎(品牌实力突出、有望首先分享中高端配套市场国产化红利的)、赛轮金宇、三角轮胎、青岛双星(产能规模领先,盈利弹性较大)、金正大、新洋丰、史丹利。