随着三季度各项经济数据的发布以及上市公司三季报的发布(基本已确定全年业绩),市场对大盘的悲观预期(其中驱动因子主要有金融监管超预期收紧、金融去杠杆冲击实体经济)已经被证伪,市场也迎来了情绪与业绩双重修复,大盘从年初的3103点逐渐上升到现今(10月27日)的3416点,涨幅接近10%。全年投资主线索已经变得清晰:企业盈利普遍大幅上升,其中业绩确定性较强的个股享受估值的向上修复。

业绩改善是核心驱动力

从基金三季度持仓的配置来看,偏股混合型与普通股票型基金的持仓自2016年一季度以来逐渐上升,当下已趋于2015年以来高位,达85.17%,较二季度的82.59%有较大幅度上升;从股票型基金及混合型基金整体持仓来看,股票仓位亦已站在2015年二季度以来的高位,达63.17%。

我们认为,自2016年初上证指数2638点以来大盘的主线十分清晰:企业盈利出现改善,估值在相对底部得到修复。在2011年以来经济长期低迷后,市场的自身规律对竞争力较差的企业实现了优胜劣汰,其持续影响着经济体中企业的竞争格局,行业集中度不断提升,企业的定价权得到提高,经营效率不断改善(将带来边际产出递减的产能去除),反映在A股上(A股的企业大多数是行业龙头)则是A股企业(非金融类全部A股)的ROE在2016年下半年迎来了拐点,从2016年二季度的6.72%上升至2017年中报的8.16%。

出现持仓错配

从上市公司三季报披露的情况来看,与基金仓位配置出现一定程度的不匹配。上游行业的煤炭、有色以及开采辅助行业(证监会分类)归母净利润表现优异,且净利率与资产周转率均大幅好转,然而除有色金属外基金对于其余上游行业兴趣不大,均没有出现大幅加仓;下游制造业中,除了酒饮料、纺织行业、水生产供应以外利润增速均出现大幅回落,且归母净利润的中位数均远远不及预期,但基金配置力度依然未减。我们认为,这主要是出于基金除了当季业绩读数之外更重视业绩的可持续性及确定性造成的收益——即持仓错配。

上游行业中,(为方便观察整体值及行业真实状况、避免被权重较高的巨头企业“拉升”,此处市盈率市净率取中位数,归母净利润增速同时观察中位数及整体值)煤炭开采洗选业与有色金属采矿业三季报业绩均公布50%以上,已有一定代表性:煤炭开采洗选业市盈率中位数13.975倍,市净率1.55倍;有色金属采矿业市盈率中位数40.79倍,市净率4倍;以历史经验看,煤炭开采洗选业尚未进入低市盈率高市净率的“周期陷阱”阶段,企业盈利——估值匹配度仍有上行动力。以归母净利润增速衡量,煤炭开采洗选业整体归母净利润增速201%,中位数为298%;有色金属采矿业整体增速为70.40%,中位数增速为95.05%,均维持在高景气区间,中位数增速高于整体增速可见全行业整体景气提升明显。ROE分别为7.47%(煤炭)、5.83%(有色),净利率(中位数)的增速分别为231%(煤炭)、66.23%(有色金属),贡献显著高于资产利用率增速(分别为煤炭55.58%,有色9.40%)。可以看出,上游行业的业绩修复中供给侧改革扩大的供需缺口提升企业定价权是主导因素,在重要会议上提出供给侧结构性改革仍是将来一段时期内主线的背景下,上游企业盈利有望维持高位。

中游行业中,钢铁冶炼及加工、有色金属冶炼及加工、化学原料及化学制品制造、造纸及纸制品业、专用设备制造业盈利增速最佳,整体归母净利润增速分别达385.51%、125.36%、109.43%、103.53%、89.98%,中位数分别为133.70%、40.69%、14.81%、26.83%、9.60%。由整体增速远高于中位数增速,这些行业的业绩回升主要由龙头贡献,呈现了较强的强者恒强效应,除此以外,非金属矿物制品业、废弃资源综合利用业、金属制品业、石油加工炼焦及核燃料加工业、仪器仪表制造业、木材加工及木竹藤棕草制品业、化学纤维制造业、通用设备制造业、铁路船舶航空航天和其他运输设备制造业均实现两位数以上正增长,橡胶和塑料制品业、电气机械及器材制造业录得负增长。中游行业的业绩复苏主要由资产周转效率提升贡献,除了钢铁、有色以及废物利用业外净利率提升均不明显。从估值角度看,我们认为中游制造业中钢铁性价比最佳,市盈率及市净率均处于低位。

下游行业中,仅有酒饮料和精制茶制造业、纺织业、水的生产和供应业、计算机通信和其他电子设备制造业实现整体归母净利润同比正增长,分别为27.81%、22.78%、16.83%、7.27%,主要受净利率下行所致,上中游通胀尚未能传递至下游,却对下游行业盈利造成了成本端的挤压,但市场仍未对此做出反应。我们认为,这种对上中游明显改善的忽视以及对下游的偏好主要是消费品存在较高的业绩确定性造成了溢价效应,当上游中游业绩的确定性更加强化以后,对消费品行业的偏好可能出现逆转。

大盘指数与高价股指数领涨

截至10月27日,申万风格指数中,高价股指数与大盘指数继续领涨,涨幅分别为10.38%、5.69%,低市盈率指数与高市净率指数涨幅(4.58%、4.01%)紧随其后,小盘指数与高市盈率指数涨幅最小(-0.95%、-1.85%)。除高价股指数受贵州茅台三季报业绩超预期大涨以外,其余风格指数充分体现了本月市场以及三季度的主题:龙头蓝筹在业绩确定性的溢价以及海外力量配置的双重驱动下持续获得超额收益。行业中,消费行情演绎已趋于极致,食品饮料、家电、以及医药表现突出,涨幅分别为11.63%、11.22%、6.30%,周期股与业绩表现难有增量的国防军工、计算机涨幅靠后,这主要由于市场对周期股业绩的持续性仍充满疑虑,认为环保限产将形成“供需双杀”,军工及计算机因业绩的不达预期继续迎接“戴维斯双杀”。

对此,我们重申观点,周期品的业绩复苏是看得见的难见证伪,且估值已经在所有行业中具备相对吸引力,可以进行左侧交易;下一阶段市场的主要线索应是战略性看多高端制造,顺应中国崛起迎来战略机遇期的大时代主题,布局实现进口替代的电子细分领域、机械细分领域,强者继续恒强,结构性牛市将继续强化。

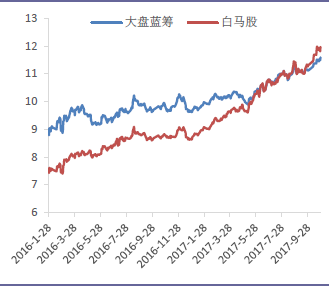

图:蓝筹白马自2638点以来市盈率(TTM)

数据来源:Wind、太平洋证券研究院