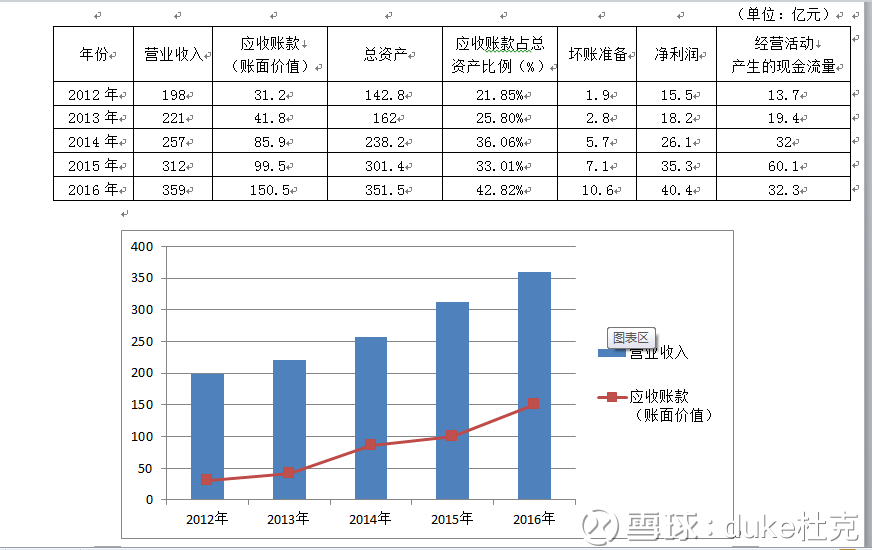

宇通客车(600066),2016年营业收入359亿,净利润40亿,营业收入每年增长15%-21%,净利润每年增长15%-35%,净资产收益率30%左右,静态市盈率13.82,每年高分红,无论左看右看,都是个极好的投资标的。但翻阅财报,似乎并不是那么回事。

应收账款过高

近几年来,随着营业收入的增长,应收账款也逐年增高,在总资产中的所占比例越来越高,2016年应收账款占总资产42.8%,而根据2017年三季报则更为夸张,居然达到了50.6%,一半的资产都属于应收账款,如此之高的应收账款带来的风险不可谓不小,这几年来,计提的坏账准备一直在增加,2016年达到10.6亿。受累于应收账款的增加,自2012年以后,2016年经营活动产生的现金流量再次低于净利润,这是一个不好的信号。

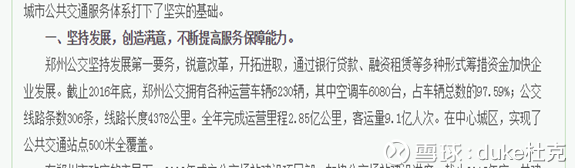

根据2016年报发现其中有某公司所欠账款余额已经达到101.6亿元,占总应收账款比例为63.07%,单一客户占如此高的比例,同样是比较糟糕的信号。那么,这个客户是什么来头?年报未公布,但翻查过去十年的年报,结合网上搜索,几乎可以确定此客户是郑州市公共交通总公司(郑州公交),该公司10年来就是宇通客车第一大客户,近几年来一直向宇通客车购买客车,宇通应收郑州公交账款占总应收账款比例由12%一直增长到2016年的63%。

郑州公交2016年运营里程2.85亿公里,客运量9.1亿人次。按2016年客运量9.1亿人次,郑州当地公交价格1元/人次计算,2016年营运收入估计为9.1*1=9.1亿元;即使按照2016年运营里程2.85亿公里,5000元/千公里为客运企业经营盈亏平衡点(注:此为广州客运企业内部经验之谈),估计2016年营运收入则为2.85*5000/1000=14.25亿元,注意,14.25亿元已经考虑了政府补贴的因素在内,因为政府给予的补贴只会保证公交企业的正常运转,达到盈亏平衡点,不可能给予公交企业超额收益。同时,根据A股上市客运企业(江西长运、富临运业等)12%至28%之间不等的毛利率,我们乐观一点,取毛利率30%,则郑州公交2016年毛利为14.25*30%=4.3亿元。

一个每年营业收入14亿,毛利4亿的带有公益性质的国有交通企业,再考虑郑州当地经济发展形势,当地企业的经营治理,如果郑州公交要还宇通客车101个亿的债务,要还多久?这是一个值得研究的问题。依我个人看法,还款这事,有点不靠谱。

外部局势的变化

至2020年,将完全取消新能源车补贴,该事项对宇通客车的影响倒是不大。国内的新能源车行业,除了比亚迪做出了一点东西,别的大家都是跟风搞一搞,骗一骗国家补贴,真正弄出来成果的凤毛麟角。真正影响宇通的,或者影响整个客车制造行业的,是轨道交通的兴起和发展,势必进一步压制客车特别是长途大型客车的制造和销量。这两三年内就是客车制造行业的转型期,在这个期间宇通客车作为龙头老大,有没有应有的警醒意识和风险意识,有没有转变和应对的计划,至为重要。

总体来看,宇通客车的财务状况算不上良好,其实翻一翻行业内别的企业,金龙汽车,中通客车,大都如此,应收账款都是占总资产的大头。这也从侧面反映了这个行业一个普遍的现金流动模式:客户欠我钱,我就欠供应商的钱。(作者:duke杜克)

{kind=link}

{kind=link}