5月27日,安徽省建筑设计研究总院股份有限公司(以下简称“建研设计”)将在创业板IPO上会。此次申请上市,建研设计拟募集资金3.25亿元,计划用于新兴业务拓展及设计能力提升项目、设计服务网络平台建设项目、信息系统建设项目、创新研发中心建设项目。

《股市动态分析》记者发现,计划上市募资的建研设计,上市前却“豪气”分红,一点也不像缺钱的样子;公司与恒大集团业务往来密切,应收款项也较多,面对被市场质疑“缺钱”的恒大,建研设计对其坏账计提比例却显著低于公司综合计提比例;此外,建研设计业务局限于安徽省内。

“豪气”分红被问询

据了解,建研设计主要从事建筑设计、咨询、研发及其延伸业务,包含常规建筑设计业务、新兴业务设计与咨询、EPC总承包业务、施工图审查业务等。

2018年至2020年,建研设计的营业收入分别为3.40亿元、3.74亿元、4.34亿元,建研设计目前的经营规模总体小于同行业可比上市公司。

根据公告,建研设计在问询回复函中列举了6家同行业可比上市公司建筑设计业务收入,它们分别是中衡设计、启迪设计、筑博设计、华阳国际、汉嘉设计、华图山鼎,其中只有华图山鼎相关业务收入低于建研设计。虽然体量较小,但建研设计的现金分红却颇为“豪气”。

2018年至2020年,建研设计归母净利润分别为5398.32万元、6454.35万元、7775.69万元,现金分红则分别为1808.40万元、2160万元、7500万元。其中,2020年的7500万元的巨额分红是基于2020年6月29日,建研设计2019年年度股东大会审议通过的《2019年度利润分配预案》。换句话说,在2019年归母净利润为6454.35万元的情况下,建研设计“豪气”现金分红7500万元。

深交所也注意到了这个问题,在问询函中要求建研设计说明公司2020年度进行大额现金分红的原因和恰当性,大额分红与募投资金使用之间的匹配关系。

建研设计回复称,通过持续的现金分红,能够促进股东和公司利益的一致,且该次现金分红不会对公司正常生产经营所需的运营资金造成较大影响。另外,募集资金金额及投向,系公司结合行业发展趋势和战略制订,能够进一步增强公司的核心竞争力,为公司提升持续经营能力提供切实保障。所以公司2020年现金分红与本次发行募集资金使用基于不同原因确定,没有匹配关系,均具有必要性和合理性。

坏账计提充分?

建研设计与恒大集团的应收款项问题也引起了记者的关注。

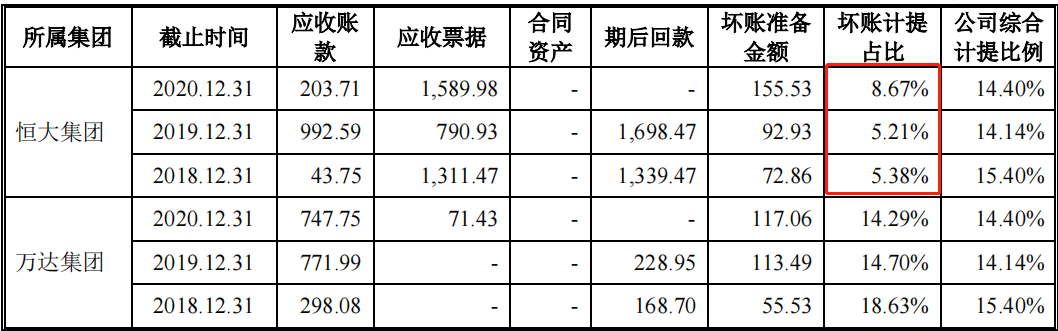

招股书披露,报告期各期末,公司应收账款余额中,应收恒大集团的应收账款余额分别为43.75万元、992.59万元及203.71万元,应收票据余额分别为1311.47万元、790.93万元及1589.98万元,共计提坏账准备分别为72.86万元、92.93万元及155.53万元,计提比例分别为5.38%、5.21%及8.67%,计提比例低于公司综合坏账计提比例,相比之下,建研设计对万达集团的的坏账计提比例就很高(见表)。建研设计在招股书中称,主要系恒大集团应收账款及应收票据大多数为一年以内或者1-2年,账龄较短,期后回款较好,因此计提的坏账准备较低。

但对恒大集团财务状况的判断,市场存在一些与招股书所述似乎大相径庭的观点。首先,去年年中中央提出“三条红线”政策,恒大集团全部为红。其次,恒大地产与深深房的重组也不了了之,一度有恒大恳请广东省政府出面支持重组的文件流传在网络,其中甚至阐述了不能重组的严重后果,如可能引发系统性金融风险及对供应商造成坏账风险等。虽然恒大表示消息为假、已报警等,但事实上该事件后来石沉大海、杳无音讯,市场上有不少人士认为,该文件真假不重要,但恒大的财务紧张程度可见一斑,例如恒大债券利率极高,逼近10%,票据也类似,二级市场对港股中国恒大也是选择用脚投票。

根据市场上存在的观点及公司与之存在的应收款项往来,记者对建研设计发去的采访函中提问道:

“1、恒大过往回款虽然良好,但公司是否对其财务现状风险做出了充分判断、坏账计提是否充分、招股书描述是否准确?

2、未来恒大一旦发生显著的财务风险,公司是否能够从容应对,最坏的情况下受影响有多大?”

不过,截止发稿,建研设计并未回复。

表:建研设计对恒大与万达的应收款项与坏账计提情况

来源:建研设计公告

业务主要局限于安徽

此外,建研设计的业务地域局限性比较高,其主营业务收入大部分来自安徽省,占比分别为93.34%、93.65%和93.11%。另外从收入类型来看,建研设计报告期内主营业务收入75%以上均来自建筑设计业务,金额分别为2.65亿元、2.86亿元、3.29亿元。

省外业务的拓展需要软硬件的投入和团队的搭建,需要时间和项目积累提升品牌知名度。此外,业务的拓展使得管理半径延长,对公司跨地域的组织管理、项目管理、质量控制和人员管理等方面的能力提出了更高的要求和挑战。

公司在招股书中表示,在可预见的短期时间内,公司业务仍将主要集中在安徽省。同时,建研设计也提示,若公司未能实施有效的管理来支持区域业务的不断拓展延伸,将对公司未来持续发展产生不利影响。

招股书对公司销售费用率低于同行业上市公司解释时表示,主要系公司根据自身实际业务特点,未单独设立销售部门,仅设立市场部承担招投标管理、项目资源收集、项目信息维护等具体工作,人员相对较少。项目承揽工作主要由各个院所负责,由于相关人员其本身亦参与所承接项目的设计工作。

据此,记者同样在采访函中提问:

“1、公司不设置单独的销售部门,在安徽省内凭借国资背景及历史悠久的口碑,可以承揽业务,但是若要将业务拓展至全国,这招是否可行?公司拓展省外业务的措施是什么?

2、从公司的表述看,是否体现出公司安于局限在安徽省内,对省外拓展的动力其实并不足?”

结果也一样,未获回复。