医疗美容是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位的形态进行修复与再塑,其衍生于临床医学,但区别于临床医学,医美是以审美而非治疗为目的,其消费属性超过诊疗属性。医疗美容在我国已有近30年的行业历史,近年来呈现出快速发展的趋势。由于消费升级以及医美渗透率的提升,过去几年我国医美行业以每年25%以上的增速快速增长,是全球增速最快的医美市场之一。

虽然我国医疗美容行业正处于快速发展阶段,但与美国、韩国、巴西等国家相比,我国医美起步较晚,目前行业渗透率在3%左右,仍处于发展的早期阶段。医美项目具有较强的市场性和消费属性,受经济发展、人均可支配收入、购买力和个人医美意识的影响,未来我国的医美行业依然具有较大发展空间。

渗透率逐步提升

截至2021年2月,小红书上与“医美”话题相关的笔记已经超过79万。随着医美产品及仪器技术水平提升、医美知识普及等,我国民众对整形美容的观念也悄然转变。

从地区来看,我国头部医疗机构、医生主要集中于北京、上海等一线城市。一线城市的医美消费水平及接受度更高,医学知识更为普及,医美消费渗透率甚至接近韩国、美国等发达国家水平。不过,新一线城市的消费力量同样不容小觑。2019年,新一线城市医美领域消费用户占比首次超过一线城市,成为市场增长的最大推力。未来随着低线城市消费者认知愈加成熟,医美机构市场有望逐步下沉,低线城市医美渗透率将提升,推动医美消费市场规模扩容。

从消费群体来看,2020年我国30岁以下的医美消费者占比接近40%,35岁以下消费者占比超过70%。伴随着年龄增长,女性多在35岁时达到年均医美消费金额峰值6500元左右。现阶段,我国医疗美容市场正处于快速发展期,随着社会认可度的不断提高,消费人群从中高端消费者向大众消费者拓宽。同时,越来越多的男士也青睐医疗美容。整体消费人群体现出大众化,低龄化,两性化的趋势,未来这将在很大程度上推动医美消费普及和市场扩张。2020年虽然受疫情影响,医美行业规模增速有所下滑,但未来几年预计医美行业规模增速仍将恢复至20%左右,2024年我国医美行业规模有望达3185亿元。

轻医美市场空间广阔

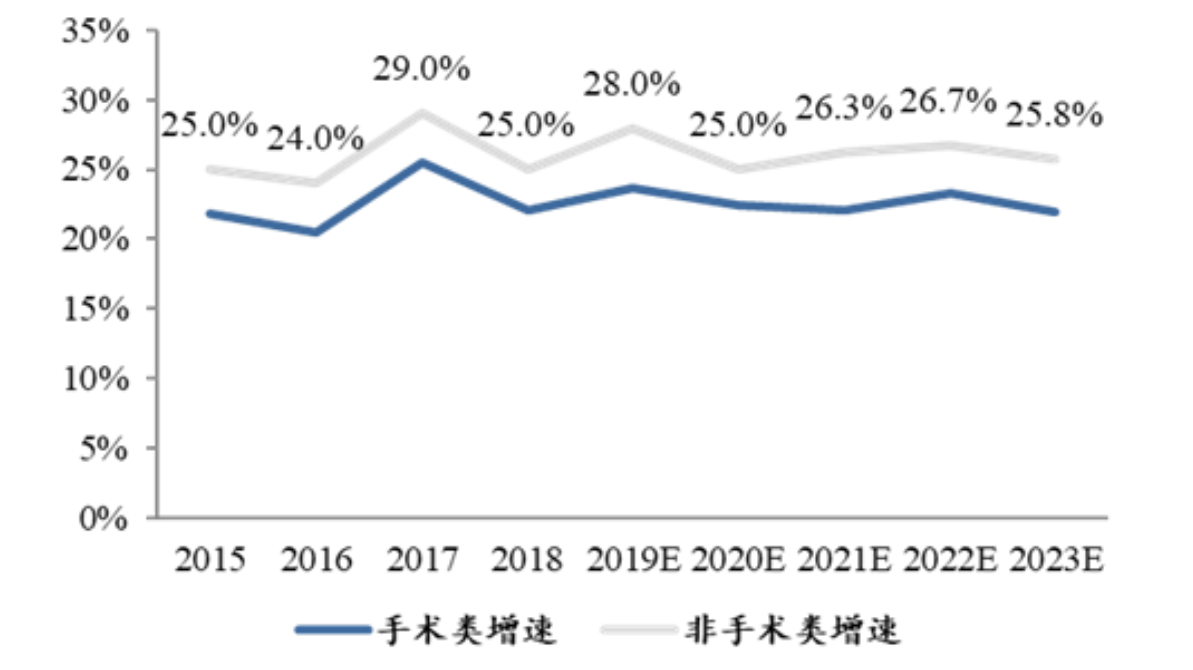

医美项目可以大致分为手术类和非手术类,手术类主要包括五官整形、美体医疗等整形项目;非手术类主要包括注射填充、激光美容等皮肤美容项目。相较于创伤大、风险高、价格高的手术类医美项目,非手术类项目主要为注射、激光和超声疗法等,具有创伤小、风险低、单价低的特点。尽管非手术类的轻医美项目需要重复消费以维持效果,但轻医美项目具有更高的市场接受度和复购率,市场规模增速更快。

图一:中国医美手术类与非手术类市场规模增速

数据来源:东吴证券研究所

目前,玻尿酸和肉毒素是我国最受欢迎的轻医美项目。生产工艺的优化与交联技术的发展,使玻尿酸成为我国医疗美容领域最为常见的注射填充剂。从终端价格来看,国产玻尿酸主要分布于中低端市场,同质化竞争较为激烈,国产品牌逐渐开始向高端市场寻求突破。据艾瑞咨询预计,未来四年医美类玻尿酸规模将以16.8%复合增速继续增长,2024年玻尿酸的市场规模预计达到76亿元。

肉毒素针剂是除皱塑形类的核心针剂产品,除可满足除皱需求外,肉毒素适用于广阔的医美项目联合应用场景。肉毒素的审核管理非常严格,审批周期通常为8至10年,所以肉毒素的发展节奏慢于玻尿酸。2012年至2019年,我国肉毒素市场仅有衡力和保妥适两款产品获批上市,2020年新增吉适和乐提葆,该四个已获批产品天然存在强壁垒。即使考虑到目前正在审批进程中的肉毒素产品,产品总数也仅为10只,而玻尿酸注射剂为39只,因此肉毒素的行业竞争格局好于玻尿酸。2015年至2019年我国肉毒素市场从12亿元增至36亿元,年复合增长率达31.6%,未来存在5至8倍的增长空间。

行业日益规范化,头部公司迎机遇

尽管医美行业的市场规模广阔,但是此前我国医美行业仍然处于“野蛮生长”的阶段,虚假宣传、非法行医、暴利、医疗事故等行业乱象层出不穷。以玻尿酸和肉毒素产品为例,据中国整形美容协会提供的数据,国内市场上销售的玻尿酸和肉毒素类产品70%由假货和水货构成,实际年消耗量是正规产品的5倍左右。国内非法经营的医美机构数量超过8万家,合法医美机构仅占行业机构总数的14%。

图二:正规机构与非正规机构对比

数据来源:东吴证券研究所

自2017年5月起,国家卫健委等部门开展了一系列整顿规范医疗美容服务的专项行动,例如严厉打击无证行医、打击非法制售药品医疗器械、整治违规医疗美容培训、查处违法广告和互联网信息等。各地查处和整顿医美行业的成果已经开始显现,医美市场将更加规范,正规的医美厂商将迎来更大的发展机遇。

医美行业的上游供应商集中度高、议价能力强,受益确定性和强度相对有保障,优质公司凭借渠道和品牌优势已建立较高护城河。华熙生物的医美产品线丰富竞争力强劲,2020年三季度推出新品润致娃娃针获得三类医疗器械,拓展水光市场正规市场;爱美客则在复合玻尿酸领域遥遥领先,目前正积极布局埋线和童颜针。华东医药依靠创新药+医美双引擎拉动增长,少女针、埋线等产品上市在即,且拟与韩国Jetema合作肉毒素;四环医药于2017年Princess玻尿酸获CFDA批准上市,独家代理的肉毒素乐提葆2020年获国内第四张肉毒牌照。

纵观医美行业政策发展的趋势,正规的医美机构和企业有望以远高于行业平均水平的增速快速成长,未来行业集中度将进一步提升。产业链头部公司迎来发展黄金期,各公司积极抢滩医美蓝海市场,在产品差异化和项目储备方面加大投入力度,未来仍有较多看点。