市场最近连续回调,资金喜低厌高,低位低估的板块持续被挖掘出来,连多年不见上涨的钢铁等都有连续上涨行情。家纺板块的常规属性不仅高分红,而且估值便宜。看家纺的增长逻辑,短期在于销售数据暴增,去年Q4地产销售数据将拉动全年增长。长线在于渠道变革下,中小厂商逐渐退出,国内家纺渗透率提升。

销售数据持续向好

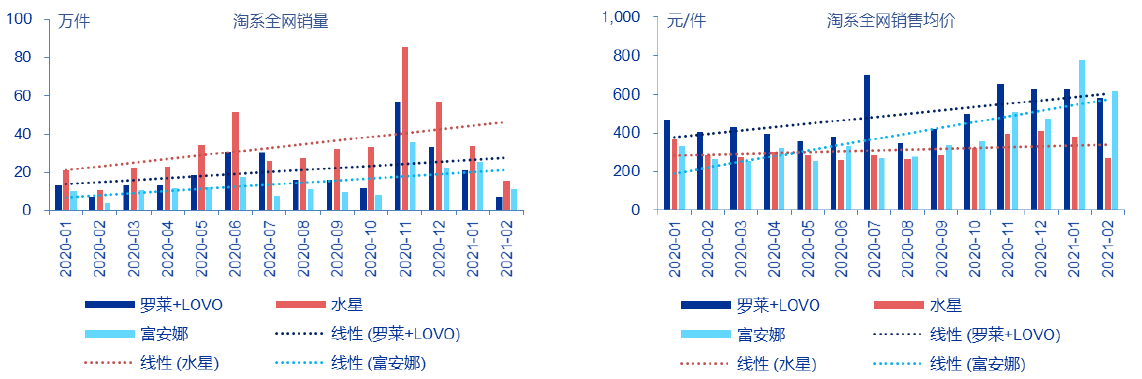

从2020全年来看,我国限额以上服装鞋帽、针纺织品社会零售总额受上半年突发疫情影响仍同比下滑6.6%,但结构上呈现逐月改善趋势,四季度10-12月同比增速分别达到12.2%、4.6%、3.8%,均高于19年同期水平。按收入来算,家纺子板块是服装纺织中最先复苏的行业之一,其中线上销售是家纺大头,线上渠道销售从2020年5月份强势复苏,2020年下半年淘宝系全网销售GMV同比增长50%左右,2021年1-2月继续维持同比70%以上的高增长。

从电商高频数据看,2021年1-2月,罗莱、水星、富安娜在淘系全网的销售额同比增长93%、58%、510%,有望奠定2021年一季报业绩开门红。

今年再看远一点,申万宏源做线性回归分析,家纺与商品房销售面积同比增速存在较高的线性关系,简单来讲,就是家纺企业经营业绩滞后商品房销售数据2-3个季度。而2020年四季度住宅竣工同比增速转增,住房销售从2020年二季度表现亮眼,换言之,今年1季度后地产靓丽的销售数据将传导至家纺企业经营业绩中。

数据来源:申万宏源

渠道变革驱动市占率提升

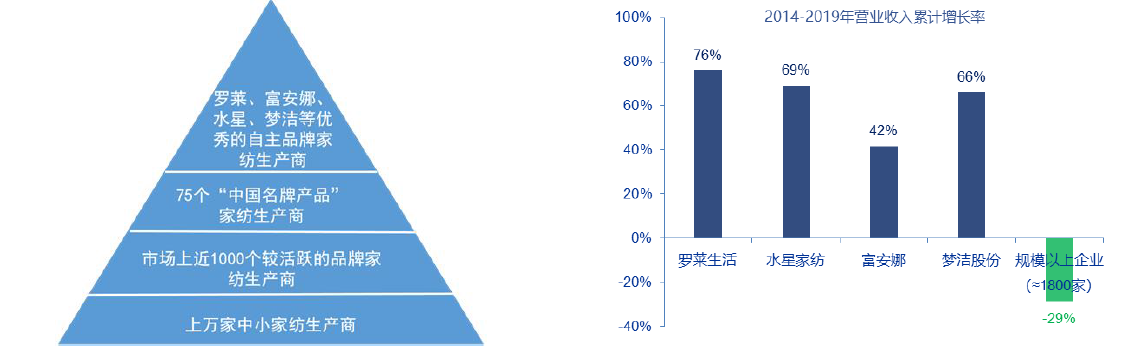

家纺是个“典型的大行业小公司”产业,2019年收入规模约为2310亿元,而国内龙头罗莱生活家纺业务收入不到40亿元,市占率不到2%。第二、第三名的富安娜和梦洁规模就更小了。家纺行业因下游房地产行业景气度下行,整体增速不一定会快,甚至未来可能还下降,但里面龙头企业却可以享受市占率提升红利,主因在于渠道变革能有效清退中小企业。

2012年之前家纺行业是粗放式发展,具体表现为跑马圈地,扩张线下。罗莱、富安娜、梦洁在2009-2010年成功上市,均大比例使用IPO募资投入营销网络建设,结合自营与加盟模式快速拓展连锁专卖店,扩张以街边店为主的线下渠道,大举开店推动营收规模成倍增长。但前期粗放式线下扩张,导致行业渠道库存危机最终在2012年显现,各大品牌加大渠道库存清理力度,规模增长阶段性失速。

与此同时,家纺龙头逐步发展电商,推进线上线下融合。到2017年家纺品牌电商收入占比已基本达到20-40%,电商渠道高增推动行业重回补库存。

而线下渠道也在变迁,以前是以传统百货渠道为主,现在是购物中心为主,相较于传统百货渠道,大型购物中心有更高的租金和入驻门槛,导致部分中小公司由于品牌辨识低、坪效差而逐步退出线下渠道竞争,零售业态的更新升级最终导致家纺品牌数量减少。相较之下,家纺龙头凭借其高效运营能力和高品牌辨识度,无论在购物中心、还是百货商场都拥有比中小品牌更大的发展空间。

数据来源:申万宏源

直观数据看,2014年-2019年营收累计增长率中,上市4家家纺企业,除了富安娜稍微差点(增速为42%),其他均达到50%以上,罗莱甚至高达76%,而国内同期规模以上家纺企业数量从1809家减少至1790家,虽然下降幅度小,但存活的这些家纺企业处境日子并不好过,1790家规模以上家纺企业,同期收入下滑29%(见上图),更别提剩余的上万家小作坊企业,处境只会越来越难,数据对比,高下立判。

估值低位高分红

作为地产行业的附属产业,家纺行业看起来并不诱人,经常不受市场待见。但这掩盖不了家纺行业高分红和低估值的特点,这在当下市场杀估值背景下显得尤为珍贵。

得益于主营业务盈利及现金流表现优异,家纺龙头的股利支付率持续高位。2019年,富安娜、水星家纺、罗莱生活分红(含回购)金额达到6.2亿元、3.0亿元、4.2亿元,股息率(含回购)达到9.6%、6.6%、5.3%,高分红属性日益显现。

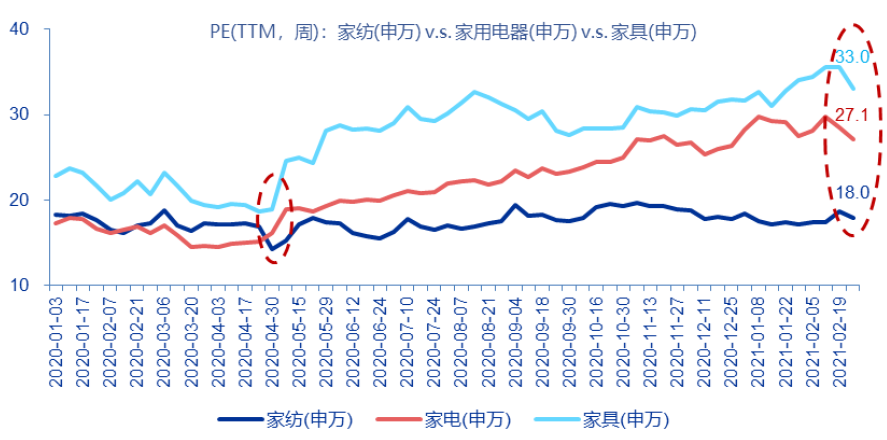

同时,站在当前时点看,家纺板块及龙头公司PE均处于历史低位。家纺(申万)指数PE(TTM)在2016-2018上半年一度在25-30倍区间运行,此后因社交电商渠道,估值一路下杀,当前仍处于约18倍的历史底部区域。相比之下,同样是作为地产关联行业,家居和家电板块的估值却远高于家纺,且已经上涨过一大波。在基本面景气的情况下,板块估值再下台阶的空间很小。

标的上看,A股出名的家纺公司有罗莱生活、富安娜、梦洁股份、水星家纺,还有去年9月新上市了一家众望布艺。我们比较看好的是罗莱和富安娜两个龙头企业,其中罗莱连续15 年市占率第一,它的中高端品牌壁垒突出,线上占比仍有较大提升空间,旗下还有莱克星顿品牌,受益于美国豪宅市场火爆,业绩贡献有望释放。

富安娜聚焦的是艺术家纺,产品具备高附加值,毛利率远超同行,各项财务数据都不差。之前搞定制家具,却一直没有成功,如果能回归家纺,把主业做大做好,也是一只不错的长线标的。